Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  BNB

BNB  USDC

USDC  XRP

XRP  Solana

Solana  TRON

TRON  Figure Heloc

Figure Heloc  Hyperliquid

Hyperliquid  Dogecoin

Dogecoin  USDS

USDS  LEO Token

LEO Token  Zcash

Zcash  Stellar

Stellar  Canton

Canton  Cardano

Cardano

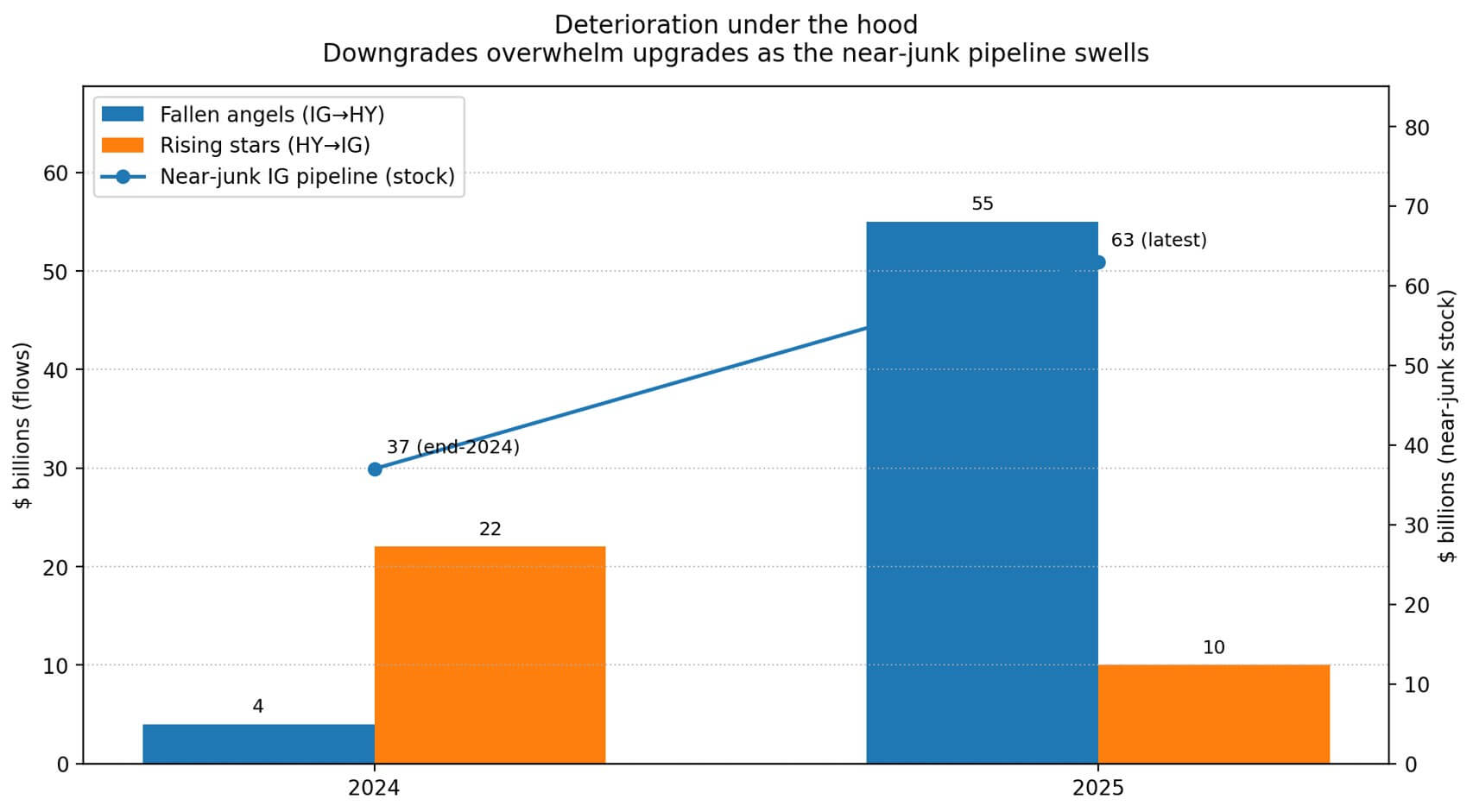

Chất lượng tín dụng doanh nghiệp Mỹ đang suy yếu rõ rệt, dù bề mặt thị trường vẫn mang dáng vẻ bình lặng. Theo thống kê của JPMorgan, trong năm 2025 đã có khoảng 55 tỷ USD trái phiếu doanh nghiệp Mỹ bị hạ bậc từ nhóm đầu tư (investment-grade) xuống nhóm rác (junk), thường được gọi là các “fallen angel”.

Ở chiều ngược lại, chỉ khoảng 10 tỷ USD trái phiếu được nâng hạng trở lại investment-grade với tư cách “rising star”. Đáng chú ý hơn, hiện có tới 63 tỷ USD nợ doanh nghiệp investment-grade đang ở sát ngưỡng rác, tăng mạnh so với khoảng 37 tỷ USD vào cuối năm 2024.

Tuy vậy, chênh lệch lợi suất (credit spreads) vẫn duy trì ở mức rất thấp. Tính đến ngày 15/1, dữ liệu từ FRED cho thấy: spread investment-grade ở mức 0,76%, BBB ở 0,97% và high-yield ở 2,71%.

Những con số này cho thấy nhà đầu tư chưa coi đây là một sự kiện tín dụng nghiêm trọng, dù “đường ống” hạ bậc xếp hạng đang ngày càng phình to.

Sự lệch pha giữa rủi ro âm thầm tích tụ bên trong và tâm lý chủ quan bên ngoài chính là bối cảnh điển hình để Bitcoin trở thành một kèo vĩ mô mang tính “convex”. Trong điều kiện bình thường, việc spreads nới rộng nhẹ thường gây bất lợi cho các tài sản rủi ro, bao gồm cả Bitcoin.

Tuy nhiên, nếu căng thẳng tín dụng gia tăng đủ nhanh để buộc Fed phải đẩy sớm các đợt cắt giảm lãi suất hoặc triển khai các biện pháp hỗ trợ thanh khoản, thì chính động lực từng gây áp lực ban đầu lên Bitcoin lại có thể đảo chiều, đưa thị trường vào một chế độ tiền tệ mà Bitcoin trong lịch sử thường hưởng lợi.

Suy yếu bên trong hệ thống

Mối quan hệ giữa Bitcoin và thị trường tín dụng doanh nghiệp mang tính phụ thuộc trạng thái.

Nghiên cứu học thuật công bố trên Wiley vào tháng 8/2025 chỉ ra mối tương quan âm giữa lợi suất crypto và credit spreads, với mức độ gắn kết mạnh lên đáng kể trong các giai đoạn thị trường căng thẳng.

Cấu trúc này lý giải vì sao Bitcoin thường giảm khi spreads bắt đầu nới rộng, nhưng lại phục hồi mạnh nếu mức độ nới rộng đủ lớn để làm thay đổi kỳ vọng chính sách. Giai đoạn đầu siết chặt điều kiện tài chính và làm suy yếu khẩu vị rủi ro.

Giai đoạn hai làm tăng xác suất nới lỏng tiền tệ, lợi suất thực giảm và đồng USD suy yếu — những biến số có ý nghĩa với Bitcoin hơn nhiều so với các tin tức nội bộ của thị trường crypto.

Bitcoin đặc biệt nhạy cảm với câu chuyện thanh khoản tiền tệ, không chỉ với các narrative riêng của crypto. Chính vì vậy, “đường ống fallen angel” trở nên rất đáng theo dõi.

Khi trái phiếu doanh nghiệp bị hạ khỏi investment-grade, chúng kích hoạt làn sóng bán bắt buộc từ các nhà đầu tư bị ràng buộc bởi quy định hoặc điều lệ, như công ty bảo hiểm, quỹ chỉ đầu tư trái phiếu chất lượng cao hay các quỹ theo chỉ số. Đồng thời, các nhà tạo lập thị trường đòi hỏi spreads rộng hơn để nắm giữ rủi ro.

Các nghiên cứu về ổn định tài chính của ECB cho thấy fallen angel không chỉ làm giá trái phiếu giảm và điều kiện phát hành xấu đi cho doanh nghiệp liên quan, mà còn có thể lan sang thị trường cổ phiếu và biến động.

Bitcoin thường “cảm” được hiệu ứng lan tỏa này thông qua các kênh tương tự cổ phiếu beta cao: điều kiện tài chính thắt chặt, đòn bẩy giảm và tâm lý risk-off.

Nhưng câu chuyện chưa dừng ở đó. Nếu sự suy yếu tín dụng trở nên đủ lớn ở cấp độ vĩ mô, đe dọa khả năng tái cấp vốn của doanh nghiệp hoặc gây rủi ro hệ thống, Fed đã có tiền lệ can thiệp.

Ngày 23/3/2020, Fed triển khai hai chương trình PMCCF và SMCCF để hỗ trợ thị trường trái phiếu doanh nghiệp. Các nghiên cứu của BIS cho thấy chỉ riêng thông báo các chương trình này đã giúp spreads giảm mạnh, chủ yếu thông qua việc nén phần bù rủi ro tín dụng.

Với Bitcoin, các biện pháp hỗ trợ kiểu “bảng cân đối kế toán” này đại diện cho sự thay đổi chế độ thanh khoản — điều mà trader crypto thường định giá trước, thậm chí sớm hơn cả thị trường truyền thống.

Góc nhìn tài sản phi tín dụng

Sự suy yếu tín dụng nhấn mạnh một thực tế: các khoản nợ doanh nghiệp luôn đi kèm rủi ro vỡ nợ, kỳ hạn đáo hạn và vòng xoáy hạ bậc xếp hạng. Bitcoin không mang những đặc điểm đó. Nó không có dòng tiền phát hành, không xếp hạng tín dụng và không lịch tái cấp vốn.

Trong bối cảnh nhà đầu tư giảm rủi ro tín dụng, đặc biệt khi lợi suất giảm và USD suy yếu, Bitcoin có thể hưởng lợi ở biên như một lựa chọn không mang rủi ro tín dụng.

Đây không phải lập luận “trú ẩn an toàn”, bởi mức độ biến động của Bitcoin khiến cách diễn giải đó dễ gây hiểu nhầm. Đây là lập luận xoay vòng dòng vốn: khi tín dụng trở thành vấn đề, các tài sản không mang rủi ro tín dụng có thể thu hút dòng tiền, dù vẫn tồn tại những rủi ro khác.

Mối tương quan giữa Bitcoin và USD mang tính chu kỳ và không ổn định, nên kênh “USD yếu = Bitcoin tăng” không phải lúc nào cũng đúng.

Tuy nhiên, trong kịch bản căng thẳng tín dụng kéo lợi suất Mỹ giảm và buộc Fed xoay trục chính sách, USD có thể suy yếu song song với lợi suất thực đi xuống — và đây là tổ hợp vĩ mô mang tính hỗ trợ mạnh nhất cho Bitcoin trong lịch sử.

Khi sự chủ quan bị phá vỡ

Hiện tại, thị trường đang ở một vùng trạng thái khá bất thường. Spreads investment-grade ở 0,76% và high-yield ở 2,71% vẫn rất thấp so với lịch sử, trong khi quy mô trái phiếu cận rác lại lớn nhất kể từ năm 2020.

Từ đây có ba kịch bản chính, mỗi kịch bản mang hàm ý khác nhau đối với Bitcoin.

Trong kịch bản “chảy máu chậm”, spreads mở rộng dần nhưng không giật cục. High-yield có thể tăng thêm 50–100 điểm cơ bản, BBB tăng 20–40 điểm cơ bản, điều kiện tài chính bị siết từ từ. Fed giữ lập trường thận trọng, và Bitcoin vận động như một tài sản rủi ro, gặp khó khi thanh khoản xấu đi mà không có cú xoay chính sách bù đắp. Đây là kịch bản phổ biến nhất và thường trung tính hoặc tiêu cực với Bitcoin.

Trong kịch bản “rung lắc tín dụng”, spreads được định giá lại lên mức đủ để thay đổi cuộc đối thoại chính sách nhưng chưa thành khủng hoảng toàn diện. Trong đợt căng thẳng tháng 4/2025, high-yield từng lên quanh 401 điểm cơ bản và investment-grade khoảng 106 điểm cơ bản. Những mức này chưa phải khủng hoảng, nhưng đủ để Fed phải cân nhắc lại lộ trình. Nếu trái phiếu chính phủ tăng giá do dòng tiền trú ẩn và thị trường kéo kỳ vọng cắt giảm lãi suất về sớm hơn, Bitcoin có thể chuyển từ risk-off sang liquidity-on nhanh hơn cổ phiếu. Đây là kịch bản “convex”: giảm mạnh ban đầu rồi phục hồi sớm khi chính sách đổi chiều.

Trong kịch bản “sốc tín dụng”, spreads bung rộng lên mức khủng hoảng, bán tháo cưỡng bức lan rộng và Fed phải tung ra các công cụ hỗ trợ thanh khoản. Bitcoin biến động cực mạnh theo cả hai chiều: giảm sâu cùng thị trường, rồi bật tăng dữ dội khi kỳ vọng thanh khoản đảo chiều. Mẫu hình năm 2020 là ví dụ điển hình: Bitcoin rơi từ khoảng 10.000 USD xuống 4.000 USD giữa tháng 3, rồi vượt 60.000 USD trong vòng một năm sau khi Fed bơm thanh khoản quy mô lớn.

Luận điểm tích cực cho Bitcoin trong bối cảnh tín dụng xấu đi không nằm ở việc nó tránh được cú sốc ban đầu, mà ở khả năng hưởng lợi vượt trội từ phản ứng chính sách sau đó.

Điều cần theo dõi

Bảng chỉ báo để xác định khi nào căng thẳng tín dụng chuyển từ lực cản sang lực đẩy cho Bitcoin tương đối rõ ràng. High-yield và BBB spreads là tuyến đầu: nếu BBB nới rộng nhanh hơn, thị trường đang bắt đầu định giá rủi ro fallen angel.

Các chỉ số CDX IG và CDX HY cho tín hiệu tâm lý gọn gàng hơn. Lợi suất thực của trái phiếu Mỹ và đồng USD là cặp kiểm tra chéo then chốt: lợi suất thực tăng cùng USD mạnh là tổ hợp bất lợi nhất cho Bitcoin, trong khi lợi suất thực giảm báo hiệu khả năng xoay trục chính sách.

Hệ thống “ống dẫn” thanh khoản, như các chương trình của Fed, mở rộng bảng cân đối hay hoạt động repo, cũng rất quan trọng, bởi stablecoin và thanh khoản on-chain phản ứng nhanh với các cú sốc tiền tệ.

Thị trường tín dụng hiện vừa phát tín hiệu tích cực vừa bật đèn cảnh báo. Tháng 1 mở đầu với lượng phát hành investment-grade lớn và phần bù rủi ro vẫn thấp, cho thấy nhà đầu tư chưa coi đây là một kịch bản kiểu 2020.

Nhưng “khẩu súng” 63 tỷ USD cận rác vẫn đang lên đạn.

Nếu spreads tiếp tục được kiểm soát, câu chuyện Bitcoin hưởng lợi từ căng thẳng tín dụng vẫn chỉ là giả định. Nếu spreads bung rộng, thứ tự diễn biến sẽ quyết định tất cả: cú siết đầu tiên, rồi kỳ vọng nới lỏng sau.

Luận điểm tăng giá của Bitcoin trong bối cảnh suy yếu tín dụng không phải là tránh được giai đoạn một, mà là tận dụng giai đoạn hai nhanh hơn các tài sản vẫn gắn chặt với dòng tiền doanh nghiệp và xếp hạng tín dụng.

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

-

X (Twitter):

@coinphoton_vi

X (Twitter):

@coinphoton_vi

-

Discord:

@coinphoton_vn

Discord:

@coinphoton_vn

Cục Dự trữ Liên bang Hoa Kỳ (Federal Reserve System, thường gọi là Fed) là ngân hàng trung ương của Hoa Kỳ, đóng vai trò quan trọng trong việc điều hành chính sách tiền tệ, duy trì sự ổn định tài chính và thúc đẩy tăng trưởng kinh tế. Được… …

JPMorgan Chase & Co., thường được biết đến với tên gọi ngắn gọn là JPMorgan, là một trong những định chế tài chính lớn nhất và có ảnh hưởng nhất trên thế giới. Với lịch sử lâu đời bắt nguồn từ năm 1799 thông qua các tổ chức tiền thân,… …