Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  BNB

BNB  USDC

USDC  XRP

XRP  Solana

Solana  TRON

TRON  Figure Heloc

Figure Heloc  Hyperliquid

Hyperliquid  Dogecoin

Dogecoin  USDS

USDS  LEO Token

LEO Token  Zcash

Zcash  Stellar

Stellar  Cardano

Cardano  Canton

Canton

Strategy (trước đây là MicroStrategy) hiện đang vận hành trong môi trường phức tạp nhất trong bốn năm kể từ khi trở thành một kho Bitcoin doanh nghiệp.

Từ một nhà cung cấp phần mềm doanh nghiệp ổn định, công ty đã biến mình thành nhà nắm giữ Bitcoin doanh nghiệp lớn nhất thế giới. Tuy nhiên, hiện Strategy phải đối mặt với nhiều áp lực hội tụ, đe dọa cơ chế định giá vốn của công ty.

Trong nhiều năm, công ty có trụ sở tại Tysons Corner này tận dụng lợi thế định giá cổ phiếu cao hơn đáng kể so với giá trị ròng tài sản (NAV) của kho Bitcoin. Khoảng chênh này không chỉ là chỉ báo tâm lý thị trường mà còn là động cơ chính cho chiến lược vốn của công ty, giúp ban lãnh đạo huy động hàng tỷ USD qua cổ phiếu và trái phiếu chuyển đổi để mua Bitcoin, tận dụng khoảng trống quy định khi chưa có quỹ ETF Bitcoin giao ngay tại Mỹ.

Tuy nhiên, với Bitcoin giảm xuống vùng 80.000 USD và cổ phiếu MicroStrategy áp sát 170 USD, đệm định giá này đã biến mất.

Cơ chế tạo giá trị của cổ phiếu sụp đổ

Cổ phiếu Strategy hiện gần tương đương giá trị tài sản cơ bản (unity NAV), làm thay đổi hoàn toàn nền tảng kinh tế của công ty. Khi mức chênh NAV sụp đổ, phương thức tạo giá trị chính của Strategy cũng bị vô hiệu hóa.

Từ khi áp dụng “tiêu chuẩn Bitcoin”, Strategy dựa vào cơ chế đòn bẩy mà người ủng hộ gọi là “thông minh” còn người phản biện mô tả như một “vòng lặp phát hành vô hạn”. Cơ chế đơn giản: nếu thị trường định giá 1 USD cổ phiếu Strategy bằng 1,5–2 USD giá trị tài sản cơ bản, công ty có thể phát hành cổ phiếu mới để mua Bitcoin, tăng lượng BTC trên mỗi cổ phiếu hiện hữu. Đây là nền tảng trong chiến lược thuyết phục các nhà đầu tư tổ chức của Chủ tịch điều hành Michael Saylor, biến phát hành cổ phiếu từ tín hiệu tiêu cực thành yếu tố hỗ trợ tăng giá.

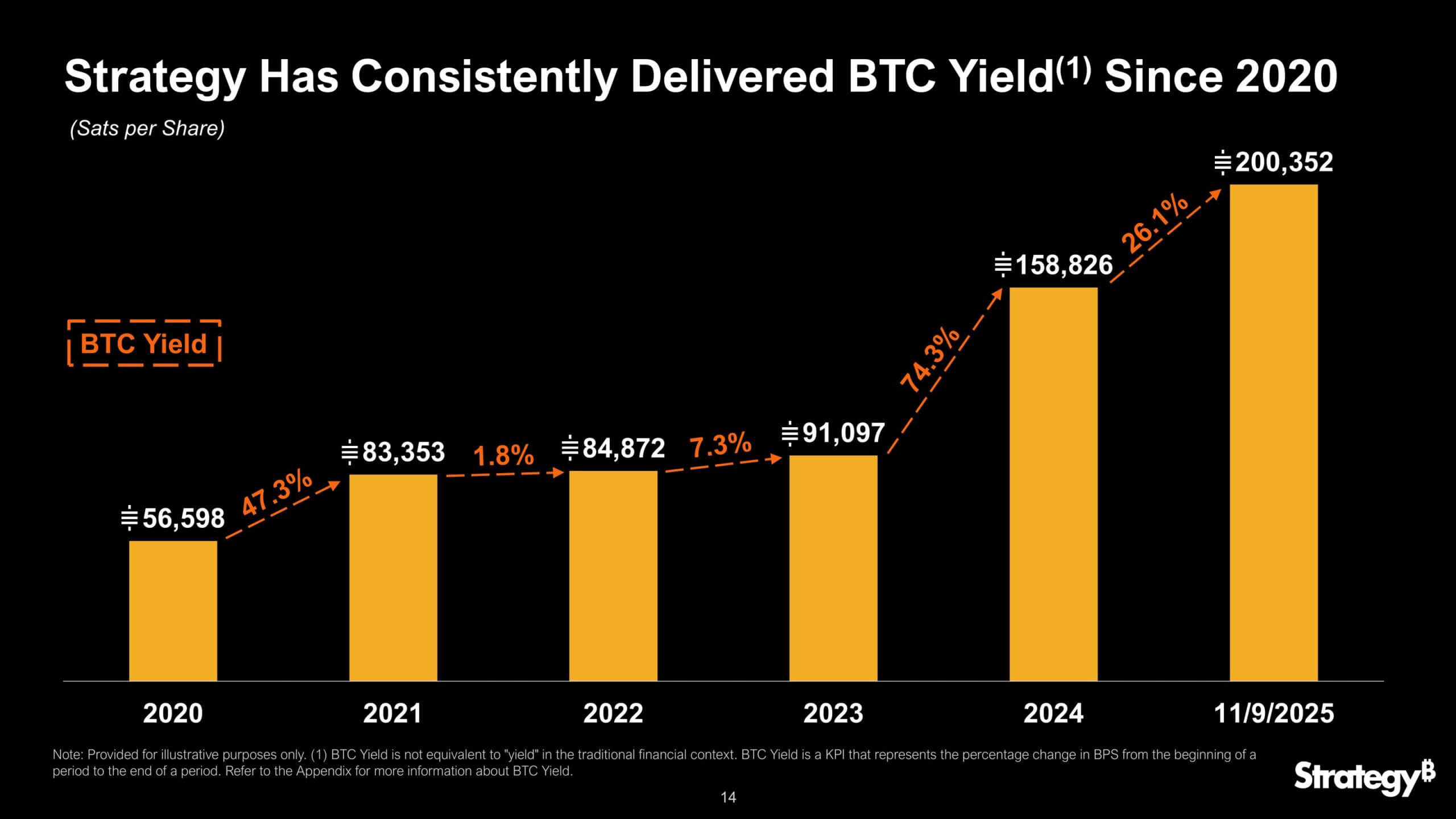

Công ty còn định lượng hóa cơ chế này qua chỉ số “BTC Yield” để theo dõi hiệu quả hoạt động vốn.

Tuy nhiên, khi cổ phiếu giao dịch sát NAV, phát hành thêm cổ phiếu để mua Bitcoin không còn mang lại lợi ích, chỉ tạo ra chi phí giao dịch và trượt giá. Nếu cổ phiếu xuống dưới giá trị Bitcoin, phát hành trở thành hành động phá giá trị cổ đông.

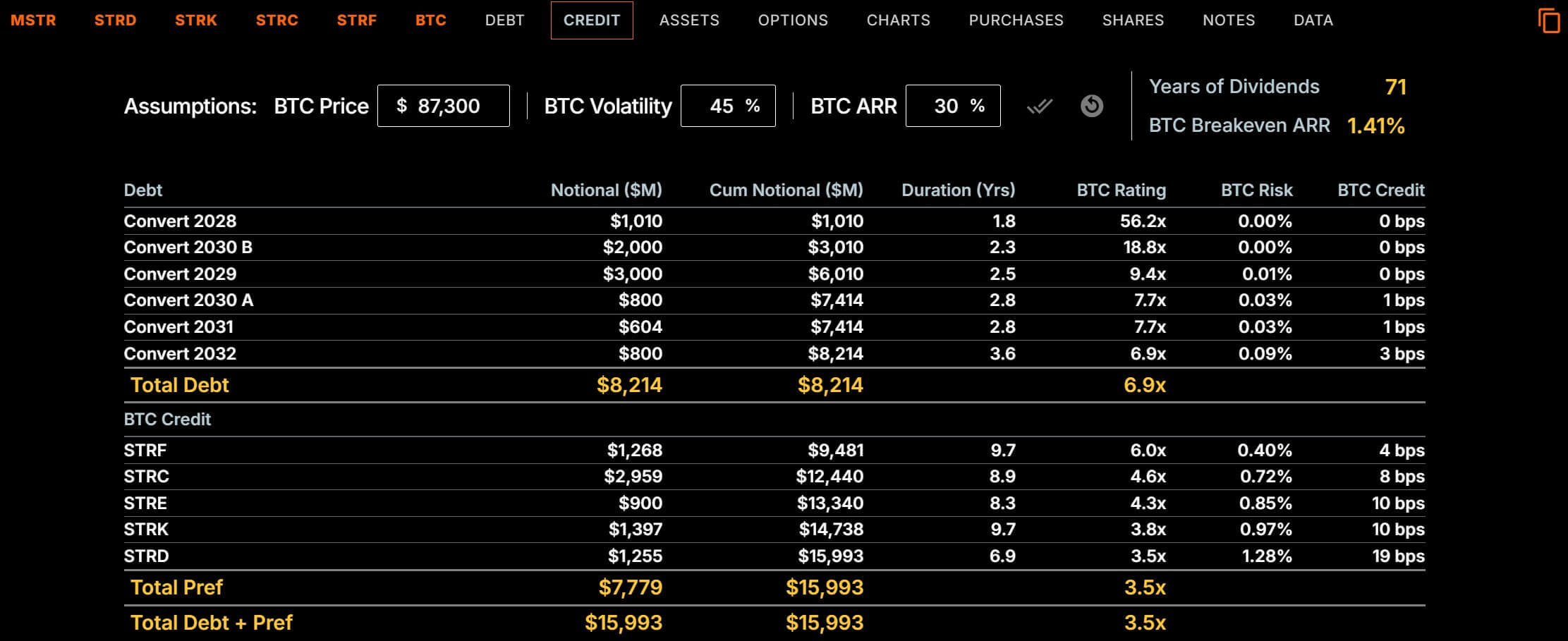

Chi phí duy trì kho 649.870 BTC khổng lồ cũng đang leo thang, với nghĩa vụ hàng năm gần 700 triệu USD. Dù vậy, công ty khẳng định vẫn còn dư sức chi trả cổ tức trong 71 năm nếu giá BTC giữ nguyên, và bất kỳ mức tăng nào vượt 1,41%/năm đều bù đắp nghĩa vụ cổ tức hàng năm.

Nguy cơ “vách đá” dòng tiền thụ động

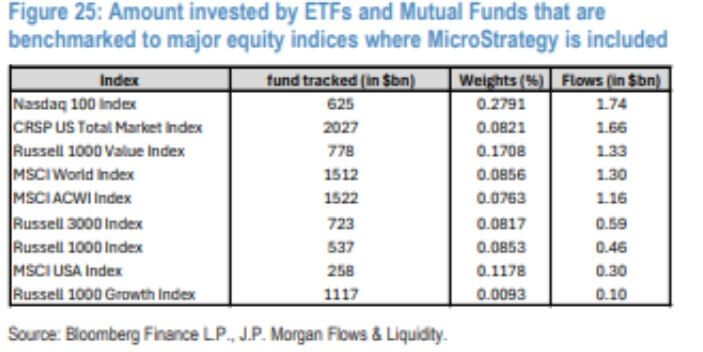

Sự biến mất của chênh NAV đã làm chậm động cơ tăng trưởng, nhưng mối nguy cấp bách hơn đến từ MSCI, đang xem xét phân loại các công ty Digital Asset Treasury (DAT), với quyết định dự kiến sau 31/12. Nếu Strategy bị xếp là DAT, công ty có nguy cơ bị loại khỏi các chỉ số chủ chốt, dẫn đến việc các quỹ thụ động buộc bán từ 2,8–8,8 tỷ USD cổ phiếu.

Michael Saylor phản bác mạnh mẽ, khẳng định Strategy không phải quỹ hay công ty nắm giữ thụ động, mà là công ty niêm yết hoạt động với mảng phần mềm 500 triệu USD và chiến lược kho bạc Bitcoin chủ động. Ông dẫn chứng việc phát hành chứng khoán tín dụng số STRK/STRE và công cụ STRC thế chấp bằng Bitcoin, minh chứng cho quản lý tài chính chủ động.

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

-

X (Twitter):

@coinphoton_vi

X (Twitter):

@coinphoton_vi

-

Discord:

@coinphoton_vn

Discord:

@coinphoton_vn

- Thẻ đính kèm:

- BTC

- Michael Saylor

- MSTR

- Strategy

Trong bài có dùng tiện ích single ticker trích dữ liệu realtime từ Tradingview cho các đồng tiền số như Bitcoin

Michael J. Saylor sinh ngày 4 tháng 2 năm 1965 tại Lincoln, Nebraska, Hoa Kỳ, trong một gia đình quân nhân. Cha ông là một trung sĩ trưởng Không quân Hoa Kỳ, khiến gia đình thường xuyên di chuyển giữa các căn cứ Không quân trên khắp thế giới. Khi… …

Trong bối cảnh nền kinh tế toàn cầu đang chuyển mình với sự bùng nổ của các tài sản kỹ thuật số, Strategy (trước đây là MicroStrategy, mã cổ phiếu: MSTR/STRK/STRF trên Nasdaq) đã khẳng định vị thế tiên phong khi trở thành công ty kho bạc Bitcoin lớn nhất… …