Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  BNB

BNB  USDC

USDC  XRP

XRP  Solana

Solana  TRON

TRON  Figure Heloc

Figure Heloc  Hyperliquid

Hyperliquid  Dogecoin

Dogecoin  USDS

USDS  LEO Token

LEO Token  Zcash

Zcash  Stellar

Stellar  Canton

Canton  Cardano

Cardano

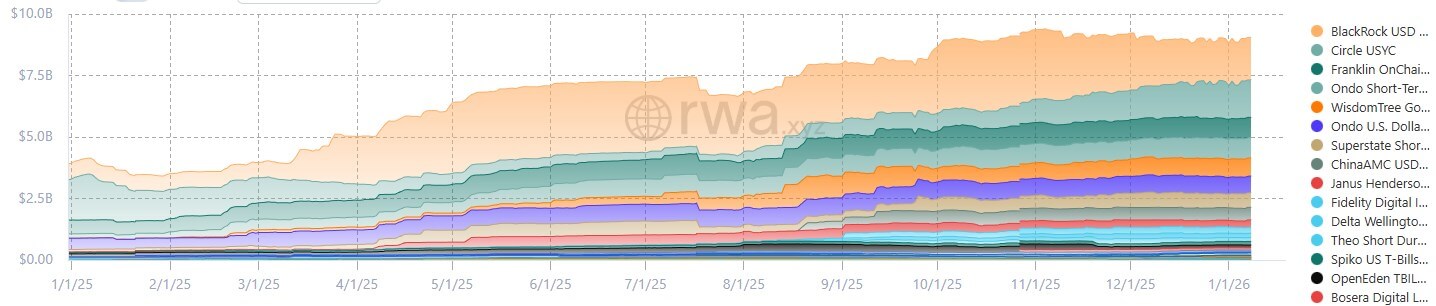

Tài sản thực được token hóa (RWA) đã đạt quy mô 19,72 tỷ USD vào ngày 9/1, mức cao nhất từ trước đến nay và chỉ còn cách mốc 20 tỷ USD trong gang tấc.

Con số này phản ánh giá trị các tài sản “được phân phối” (distributed assets) — tức token lưu hành on-chain và có thể chuyển tự do giữa các ví người dùng. Vì vậy, thống kê không bao gồm 19,78 tỷ USD các khoản vay tín dụng tư nhân đang hoạt động, vốn chỉ được ghi nhận on-chain dưới dạng “tài sản đại diện” (represented assets) nhằm mục đích lưu trữ và đối soát, nhưng không cho phép chuyển nhượng mở.

Cấu trúc thị trường RWA phân phối hiện chia thành ba mảng chính. Trái phiếu Kho bạc Mỹ và quỹ thị trường tiền tệ chiếm ưu thế tuyệt đối, với 8,86 tỷ USD tài sản thế chấp on-chain. Hàng hóa được token hóa, dẫn đầu bởi vàng, đạt gần 4 tỷ USD. Phần còn lại — gồm các quỹ tổ chức (2,84 tỷ USD), token tín dụng tư nhân phân phối (2,32 tỷ USD), cổ phiếu token hóa (801 triệu USD) và trái phiếu (880 triệu USD) — đại diện cho “rìa thử nghiệm” của thị trường. Tại đây, tăng trưởng rất nhanh nhưng mức độ tập trung nhà phát hành vẫn cực kỳ cao.

Stablecoin, được thống kê riêng ở mức 307,6 tỷ USD, lớn hơn toàn bộ hệ sinh thái RWA cộng lại và đóng vai trò là “đường ray thanh khoản” để các tài sản token hóa kết nối.

12 tháng qua đã thay đổi quỹ đạo thị trường. Kho bạc Mỹ gần như tăng gấp đôi quy mô. Các quỹ tổ chức tăng trưởng gấp tám lần. Với tín dụng tư nhân, phần token phân phối chủ yếu đại diện cho quyền tham gia khoản vay, trong khi 19,78 tỷ USD dư nợ đang hoạt động — tăng 100% so với ước tính 9,88 tỷ USD vào tháng 1/2025 — phản ánh hoạt động cho vay thực sự tạo ra lợi suất.

Kho bạc Mỹ giữ vai trò trụ cột

Kho bạc Mỹ được token hóa tăng từ khoảng 3,95 tỷ USD vào tháng 1/2025 lên 8,86 tỷ USD vào tháng 1/2026, tương đương mức tăng 125%. Quỹ BUIDL của BlackRock vượt mốc 2 tỷ USD vào tháng 4/2025, chỉ một năm sau khi ra mắt, và đã phân phối 100 triệu USD cổ tức tính đến tháng 12 cùng năm.

Binance chấp nhận BUIDL làm tài sản thế chấp từ tháng 11, trong khi stablecoin USDtb của Ethena hiện dùng BUIDL token để bảo chứng 90% dự trữ. JPMorgan cũng ra mắt quỹ thị trường tiền tệ token hóa MONY trên Ethereum vào tháng 12 với vốn mồi 100 triệu USD. Mẫu số chung rất rõ ràng: các tổ chức đang coi Kho bạc Mỹ token hóa như “tiền mặt có thể lập trình”.

Hợp đồng thông minh tự động hóa chi trả lãi, việc mua lại diễn ra 24/7 và token có thể chuyển ngang hàng mà không cần trung gian. So với quy mô 28.000 tỷ USD Kho bạc Mỹ đang lưu hành, phân khúc token hóa vẫn còn rất nhỏ, nhưng hạ tầng đang mở rộng nhanh hơn nhiều so với mức độ chấp nhận.

Quy mô thị trường Kho bạc token hóa

BUIDL của BlackRock và USYC của Circle đang thống trị mảng này, với quy mô tăng từ khoảng 2,5 tỷ USD lên 9 tỷ USD trong năm 2025.

Các quỹ đầu tư thay thế của tổ chức tăng từ khoảng 350 triệu USD lên 2,84 tỷ USD, tương đương mức tăng 714%. Centrifuge nắm 34,29% thị phần, Securitize kiểm soát 31,02%. Mức độ tập trung này đồng nghĩa chỉ vài quyết định hợp tác từ các nhà cung cấp token hóa cũng có thể dịch chuyển toàn bộ phân khúc.

Những quỹ này đưa private equity, tín dụng và sản phẩm cấu trúc lên on-chain trong khuôn khổ pháp lý quen thuộc. Token hóa giúp giảm ma sát giao dịch thứ cấp và cho phép sở hữu phân mảnh, trong khi lợi suất vẫn hấp dẫn ở mức 8–12%. Minh bạch thanh toán on-chain cũng phù hợp với yêu cầu tuân thủ của các tổ chức.

Điểm hạn chế nằm ở thanh khoản: phần lớn thị trường thứ cấp vẫn phụ thuộc vào cơ chế mua lại do nhà quản lý quỹ kiểm soát, thay vì sổ lệnh mở. Một nghiên cứu học thuật năm 2025 cho thấy tài sản token hóa có khối lượng giao dịch thấp dù vốn hóa tăng. Trước khi có thêm các sàn giao dịch thứ cấp tuân thủ quy định, các quỹ tổ chức sẽ mở rộng chủ yếu thông qua phát hành mới hơn là tạo lập thị trường thực sự.

Hàng hóa: vàng áp đảo, cổ phiếu tăng tốc

Hàng hóa token hóa tăng từ khoảng 1,06 tỷ USD lên gần 4 tỷ USD, gần như hoàn toàn nhờ vàng. PAXG và XAUT chiếm hơn 80% hoạt động, khi nhu cầu tăng 227% cùng đà lập đỉnh của kim loại quý.

Cổ phiếu niêm yết token hóa đạt 801,36 triệu USD, tăng từ khoảng 250 triệu USD, tương đương mức tăng 218%. Ondo Finance kiểm soát 51,6% giá trị. Khối lượng chuyển nhượng hàng tháng đạt 2,66 tỷ USD dù vốn hóa còn khiêm tốn, cho thấy vòng quay cao. Tuy nhiên, số địa chỉ hoạt động giảm 26% trong 30 ngày, phản ánh sự tập trung vào nhóm nhà giao dịch ít hơn nhưng hoạt động mạnh hơn.

Trái phiếu doanh nghiệp đạt 193,31 triệu USD với 14.300 người nắm giữ; Cashlink chiếm 62,49%, JPMorgan 25,86%. Nợ chính phủ ngoài Mỹ đạt 686,66 triệu USD, trong đó Spiko chiếm 80,72%. Đây chủ yếu là các triển khai “chứng minh khái niệm”, nơi tổ chức thử nghiệm hạ tầng trước khi rót vốn lớn.

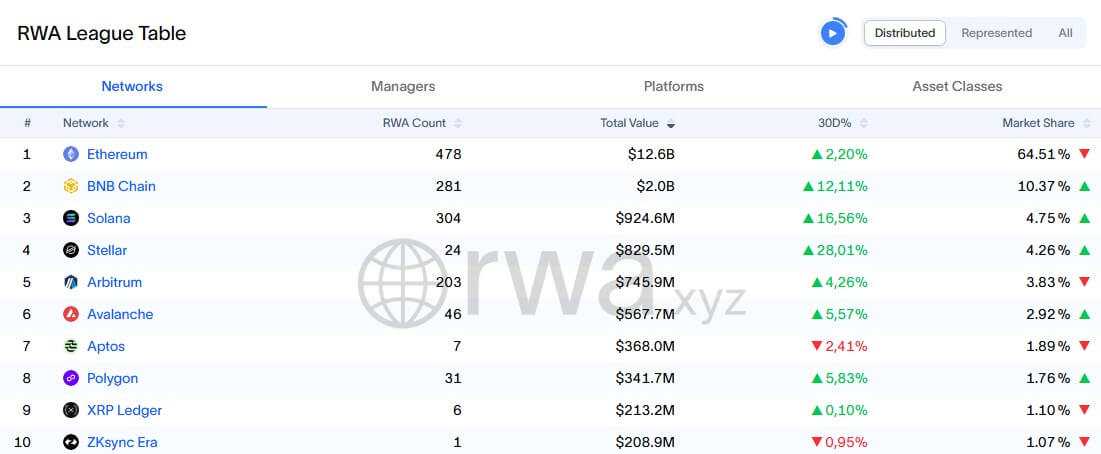

Ethereum dẫn đầu, Stellar tăng nhanh nhất

Ethereum nắm giữ 12,6 tỷ USD, tương đương 64,51% thị phần RWA phân phối. BNB Chain đạt 2,02 tỷ USD (10,37%), Solana 924,59 triệu USD (4,75%), Stellar 829,48 triệu USD (4,26%) và Arbitrum 745,92 triệu USD (3,83%).

Stellar tăng 28% trong 30 ngày — nhanh nhất среди các blockchain lớn — trong khi Solana tăng 16,56% và BNB Chain 12,11%. Ưu thế của Ethereum đến từ lợi thế người đi đầu và mức độ quen thuộc với tổ chức. BlackRock ra mắt BUIDL trên Ethereum trước khi mở rộng sang bảy blockchain khác.

Dù vậy, chiến lược đa chuỗi đang tăng tốc. Gần 70% tài sản của BUIDL hiện nằm ngoài Ethereum, được triển khai tại nơi người dùng và thanh khoản tập trung. Các nhà cung cấp khả năng tương tác như Wormhole giúp chuyển tài sản xuyên chuỗi liền mạch — yếu tố then chốt khi thanh khoản bị phân mảnh.

Tín dụng tư nhân: một thị trường, hai cách đo

Tín dụng tư nhân minh họa rõ thay đổi phương pháp luận của RWA.xyz trong năm 2025. Nền tảng này phân biệt tài sản “phân phối” — token có thể chuyển nhượng tự do on-chain — và tài sản “đại diện” — dùng blockchain cho mục đích ghi nhận, không cho phép giao dịch mở.

Giá trị 2,32 tỷ USD token tín dụng tư nhân phân phối phản ánh phần có thể giao dịch. Gần 20 tỷ USD dư nợ đang hoạt động đại diện cho hoạt động cho vay được theo dõi on-chain nhưng không tự do chuyển nhượng. Dư nợ tăng từ ước tính 9,88 tỷ USD vào tháng 1/2025, tương đương mức tăng 100%. Tổng giá trị khoản vay phát sinh đạt 36,29 tỷ USD, với các nền tảng như Figure (14,48 tỷ USD dư nợ), Tradable (2,3 tỷ USD) và Maple (1,63 tỷ USD).

Lãi suất vay trung bình ở mức 10,14% APR. Figure chiếm 73% dư nợ trên blockchain Provenance; Tradable nắm 12% trên ZKSync Era; Maple chiếm 8% trên Ethereum, Solana và Base.

Sự khác biệt giữa “phân phối” và “đại diện” cho thấy token hóa phục vụ nhiều chức năng. Token tín dụng phân phối mở ra giao dịch thứ cấp cho một lớp tài sản vốn kém thanh khoản. Ngược lại, tài sản đại diện tối ưu minh bạch và vận hành mà không đưa khoản vay ra thị trường mở — lựa chọn mà phần lớn bên cho vay vẫn ưu tiên.

CEO Standard Chartered, Bill Winters, cuối năm 2025 nhận định đa số giao dịch cuối cùng sẽ được thanh toán on-chain. Nếu khâu khởi tạo, quản lý và tất toán khoản vay đều chuyển sang token phân phối, hiệu quả sẽ tăng đáng kể. Tuy nhiên, lưu ký, quản lý tài sản bảo đảm và tính cưỡng chế pháp lý khi phá sản vẫn cần được làm rõ trước khi thị trường vượt xa mốc 2,32 tỷ USD hiện tại.

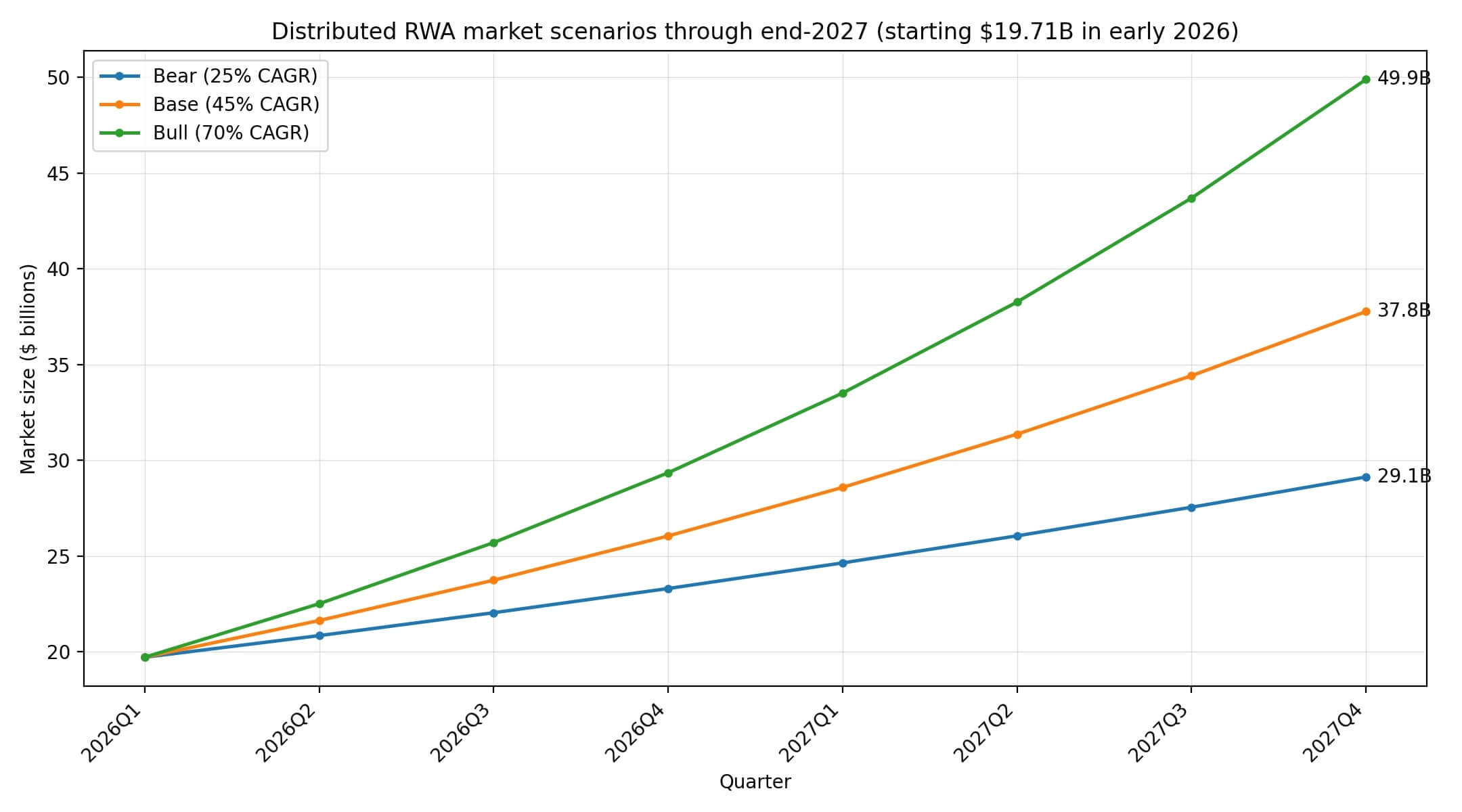

Từ 30 tỷ USD lên 57 tỷ USD vào năm 2027

RWA phân phối có thể đạt 30,8 tỷ USD (kịch bản xấu), 41,4 tỷ USD (cơ sở) hoặc 57,0 tỷ USD (tích cực) vào cuối năm 2027, tương ứng tốc độ tăng trưởng hằng năm 25%, 45% và 70%.

Kho bạc token hóa có thể đạt 13,8 tỷ USD (xấu) hoặc 19,9 tỷ USD (tích cực). Token tín dụng tư nhân phân phối có thể lên 3,6–6,4 tỷ USD, trong khi dư nợ đại diện có thể đạt 28,5–50,6 tỷ USD.

Kịch bản tích cực đòi hỏi các chất xúc tác rõ ràng: hành lang pháp lý cho phân phối quỹ token hóa tại các thị trường lớn, nhiều địa điểm giao dịch thứ cấp tuân thủ hơn và việc tích hợp sâu Kho bạc Mỹ làm tài sản thế chấp trong các giao thức tín dụng on-chain.

Những tín hiệu này đang dần xuất hiện. FCA của Anh phát tín hiệu về cổng cấp phép crypto vào tháng 9/2026. Barclays hậu thuẫn Ubyx cho hạ tầng tiền tệ token hóa. Visa và JPMorgan đang thử nghiệm hạ tầng Solana.

Thách thức lưu ký vẫn là điểm then chốt. Các tổ chức lưu ký truyền thống đang xây dựng năng lực cho ví số, quản trị hợp đồng thông minh và khả năng tương tác với nền tảng token hóa, nhưng quá trình này cần thời gian.

Điều gì quyết định 18 tháng tới

Bốn yếu tố sẽ quyết định liệu năm 2027 nghiêng về kịch bản cơ sở hay tích cực.

Thứ nhất, Kho bạc token hóa phải trở thành tài sản thế chấp tiêu chuẩn trên các sàn giao dịch và nền tảng cho vay lớn. Mô hình mở rộng đa chuỗi của BlackRock và tích hợp với stablecoin của Ethena là khuôn mẫu.

Thứ hai, các quỹ token hóa cần giải bài toán thị trường thứ cấp. Tốc độ tăng trưởng nhanh gấp tám lần là có thật, nhưng thanh khoản vẫn phụ thuộc vào cơ chế mua lại. Nếu các địa điểm được quản lý hỗ trợ giao dịch sổ lệnh cho chứng chỉ quỹ token hóa, phân khúc này sẽ bứt tốc.

Thứ ba, hạ tầng lưu ký và thanh toán phải được chuyên nghiệp hóa ở cấp độ tổ chức. Các tổ chức chỉ phân bổ vốn lớn vào tài sản có thể lưu ký an toàn và kiểm toán rõ ràng.

Thứ tư, tích hợp stablecoin phải sâu hơn nữa. Với quy mô gần 308 tỷ USD, stablecoin là nền tảng thanh khoản cho RWA. Đạo luật GENIUS mang lại sự rõ ràng, trong khi nhiều nền tảng đang nhúng stablecoin làm đường ray thanh toán. Trung Quốc cũng tuyên bố trả lãi cho nhân dân tệ số nhằm cạnh tranh trực tiếp với stablecoin USD — nếu stablecoin Mỹ giữ được lợi thế, RWA sẽ hưởng lợi.

Mốc 20 tỷ USD chủ yếu mang tính biểu tượng. Điều quan trọng là liệu hạ tầng đang gánh 20 tỷ USD hôm nay có đủ sức nâng đỡ 50 tỷ USD mà không “gãy” hay không. Năm qua cho thấy phát hành có thể mở rộng rất nhanh khi các tổ chức cam kết. 18 tháng tới sẽ kiểm nghiệm độ sâu thị trường, đường ray lưu ký và khung pháp lý có theo kịp hay không.

- Trung Quốc xếp RWA vào hoạt động tài chính bất hợp pháp

- CEO BlackRock: RWA sẽ mở ra kỷ nguyên đầu tư đơn giản và liền mạch hơn

Vương Tiễn

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

-

X (Twitter):

@coinphoton_vi

X (Twitter):

@coinphoton_vi

-

Discord:

@coinphoton_vn

Discord:

@coinphoton_vn

- Thẻ đính kèm:

- RWA