Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  BNB

BNB  USDC

USDC  XRP

XRP  Solana

Solana  TRON

TRON  Figure Heloc

Figure Heloc  Dogecoin

Dogecoin  Hyperliquid

Hyperliquid  USDS

USDS  LEO Token

LEO Token  Zcash

Zcash  Stellar

Stellar  Canton

Canton  Cardano

Cardano

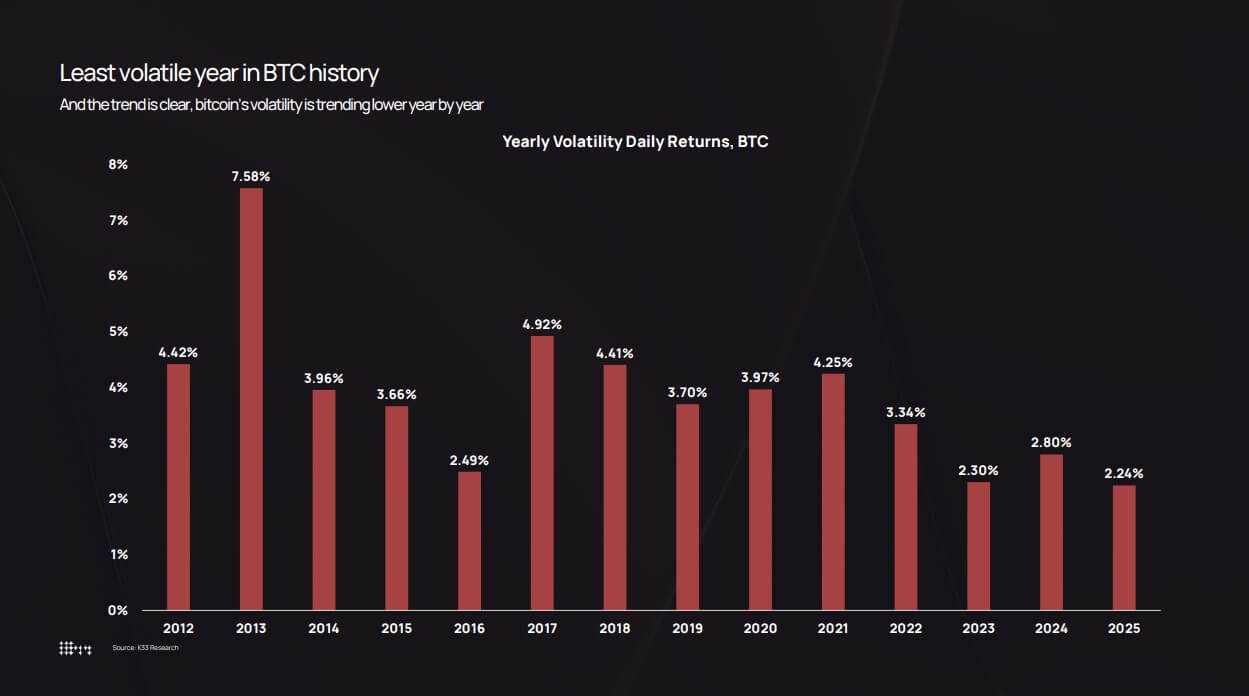

Bitcoin kết thúc năm 2025 với mức biến động thực tế theo ngày (realized daily volatility) chỉ 2,24% – thấp nhất trong toàn bộ lịch sử được ghi nhận của tài sản này.

Theo dữ liệu của K33 Research, biểu đồ biến động của Bitcoin được theo dõi từ năm 2012, thời điểm BTC thường xuyên dao động 7,58% mỗi ngày. Kể từ đó, biến động liên tục bị nén lại qua từng chu kỳ: 3,34% vào năm 2022, 2,80% năm 2024 và hiện chỉ còn 2,24% trong năm 2025.

Tuy nhiên, cảm nhận của thị trường lại không hoàn toàn trùng khớp với các con số. Đợt điều chỉnh mạnh trong tháng 10, khi giá Bitcoin giảm từ 126.000 USD xuống 80.500 USD, tạo cảm giác đặc biệt khốc liệt. Riêng ngày 10/10, làn sóng thanh lý do thuế quan đã xóa sổ khoảng 19 tỷ USD vị thế long sử dụng đòn bẩy chỉ trong một ngày.

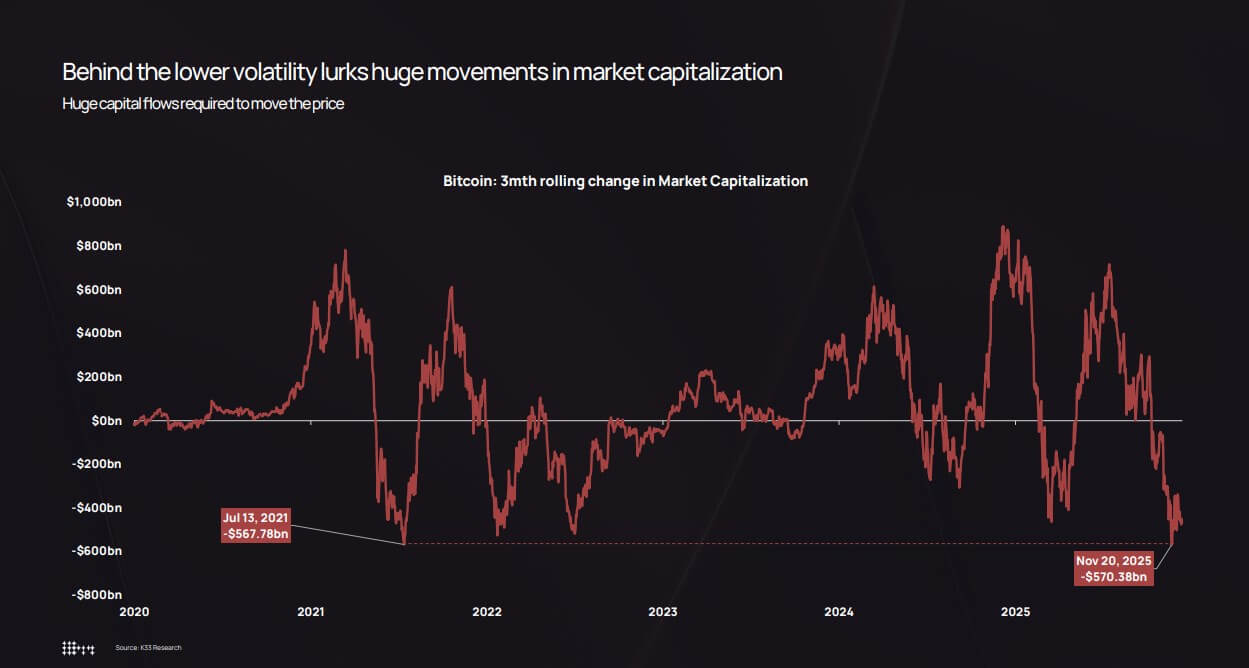

Nghịch lý nằm ở chỗ: Bitcoin ngày càng ít biến động theo các thước đo truyền thống, nhưng lại thu hút dòng vốn lớn hơn và tạo ra các biên độ biến động tuyệt đối về giá và vốn hóa lớn hơn so với các chu kỳ trước.

Biến động thấp không đồng nghĩa “thị trường đứng yên”. Điều đó phản ánh rằng thị trường đã đủ sâu để hấp thụ các dòng vốn quy mô tổ chức mà không kích hoạt các vòng phản hồi mang tính hoảng loạn như trước đây.

ETF, kho bạc doanh nghiệp và các đơn vị lưu ký được quản lý chặt chẽ hiện đóng vai trò neo thanh khoản. Song song, các nhà nắm giữ dài hạn đang dần phân phối nguồn cung vào chính hệ thống hạ tầng này.

Kết quả là lợi suất theo ngày trở nên mượt hơn, dù vốn hóa thị trường vẫn có thể dao động hàng trăm tỷ USD – mức biến động từng đủ để kích hoạt các cú sụp 80% vào năm 2018 hoặc 2021.

Biến động Bitcoin từ 2012 đến nay

Dữ liệu của K33 cho thấy biến động theo năm của Bitcoin đã giảm từ đỉnh 7,58% năm 2013 xuống mức thấp kỷ lục 2,24% trong năm 2025.

Năm 2013, lợi suất ngày trung bình của Bitcoin ở mức 7,58%, phản ánh sổ lệnh mỏng và cơn sốt đầu cơ. Đến 2017, con số này giảm còn 4,81%, sau đó xuống 3,98% năm 2020 và tăng nhẹ lên 4,13% trong chu kỳ tăng trưởng thời kỳ đại dịch năm 2021. Cú sụp đổ của Luna, Three Arrows Capital và FTX vào năm 2022 khiến biến động bật lên 3,34%.

Từ đó, xu hướng nén tiếp diễn: 2,94% năm 2023, 2,80% năm 2024 và 2,24% trong năm 2025.

Biểu đồ giá theo thang log cũng củng cố luận điểm này. Thay vì các đỉnh parabol rồi sụp đổ 80%, Bitcoin giai đoạn 2022–2025 tăng dần trong một kênh xu hướng đi lên.

Các đợt điều chỉnh xuất hiện vào tháng 8/2024 (đáy dưới 50.000 USD) và tháng 10/2025 (giảm về 80.500 USD), nhưng không kéo theo sự sụp đổ mang tính hệ thống.

Theo K33, mức giảm khoảng 36% trong tháng 10 vẫn hoàn toàn nằm trong phạm vi điều chỉnh lịch sử của Bitcoin. Điểm khác biệt là các đợt giảm 36% trước đây thường xảy ra trong môi trường biến động 7%, chứ không phải khi biến động chỉ quanh 2,2%.

Chính sự chênh lệch này tạo ra “khoảng cách nhận thức”. Giảm 36% trong sáu tuần vẫn gây sốc, nhưng so với các chu kỳ trước – nơi biến động nội ngày 10% là chuyện thường – thì diễn biến năm 2025 gần như là “êm”.

Bitwise thậm chí ghi nhận biến động của Bitcoin đã thấp hơn cả Nvidia, qua đó tái định vị BTC như một tài sản vĩ mô beta cao thay vì một công cụ đầu cơ thuần túy.

Vốn hóa lớn hơn, hạ tầng tổ chức và quá trình tái phân phối nguồn cung

Nhận định cốt lõi của K33 là: biến động thực tế giảm không phải vì dòng vốn biến mất, mà vì giờ đây cần những dòng vốn cực lớn mới có thể dịch chuyển giá.

Biểu đồ biến động vốn hóa trong khung ba tháng cho thấy, ngay cả trong môi trường biến động thấp, Bitcoin vẫn chứng kiến các dao động lên tới vài trăm tỷ USD.

Đợt điều chỉnh tháng 10–11/2025 đã xóa khoảng 570 tỷ USD vốn hóa, gần tương đương mức 568 tỷ USD trong tháng 7/2021. Biên độ không thay đổi, điều thay đổi là độ sâu thị trường đủ để hấp thụ cú sốc.

Ba yếu tố cấu trúc giải thích sự nén biến động này.

Thứ nhất, sự hấp thụ từ ETF và nhà đầu tư tổ chức. K33 ước tính ETF ghi nhận mua ròng khoảng 160.000 BTC trong năm 2025, thấp hơn mức hơn 630.000 BTC của năm 2024 nhưng vẫn rất đáng kể. Tổng cộng, ETF và kho bạc doanh nghiệp đã mua khoảng 650.000 BTC, tương đương hơn 3% nguồn cung lưu hành.

Quan trọng hơn, các dòng tiền này đến từ tái cân bằng danh mục có hệ thống, không phải FOMO của nhà đầu tư nhỏ lẻ. Ngay cả khi giá Bitcoin giảm khoảng 30%, lượng nắm giữ của ETF chỉ giảm ở mức một chữ số, không xuất hiện làn sóng rút vốn hoảng loạn hay thanh lý cưỡng bức.

Thứ hai, kho bạc doanh nghiệp và các hình thức phát hành có cấu trúc. Tổng lượng Bitcoin do các kho bạc nắm giữ đạt khoảng 473.000 BTC vào cuối năm 2025, dù tốc độ mua chậm lại trong nửa cuối năm. Nhu cầu gia tăng chủ yếu thông qua cổ phiếu ưu đãi và trái phiếu chuyển đổi, phản ánh chiến lược cấu trúc vốn dài hạn thay vì giao dịch theo đà.

Thứ ba, quá trình tái phân phối từ các holder đời đầu sang cơ sở nhà đầu tư rộng hơn. Phân tích tuổi nguồn cung của K33 cho thấy, từ đầu 2023, các đồng BTC “ngủ yên” trên hai năm đã dần quay lại thị trường. Trong hai năm qua, khoảng 1,6 triệu BTC nguồn cung dài hạn đã được phân phối lại.

Năm 2024 và 2025 nằm trong nhóm những năm có lượng nguồn cung “hồi sinh” lớn nhất lịch sử, bao gồm thương vụ bán 80.000 BTC qua Galaxy và 20.400 BTC cho Fidelity vào tháng 7/2025.

Lượng bán này được hấp thụ bởi ETF, kho bạc doanh nghiệp và các đơn vị lưu ký được quản lý, những bên xây dựng vị thế trong nhiều tháng.

Sự tái phân phối này mang tính then chốt. Các holder sớm tích lũy Bitcoin ở vùng giá 100–10.000 USD, thường tập trung trong ví lớn. Khi họ bán, nguồn cung được phân tán sang cổ đông ETF, bảng cân đối kế toán doanh nghiệp và khách hàng quản lý tài sản, mỗi người mua với quy mô nhỏ hơn trong danh mục đa dạng.

Hệ quả là mức độ tập trung giảm, sổ lệnh dày hơn và các vòng phản hồi giá yếu đi. Trước đây, việc bán 10.000 BTC vào thanh khoản mỏng có thể khiến giá “gap” giảm 5–10%, kích hoạt stop-loss và thanh lý dây chuyền. Năm 2025, cùng một lượng bán lại thu hút nhiều kênh cầu tổ chức, chỉ khiến giá biến động 2–3%.

Cấu trúc danh mục, cú sốc đòn bẩy và sự kết thúc của chu kỳ parabol

Biến động thấp buộc các tổ chức phải điều chỉnh cách phân bổ Bitcoin.

Theo lý thuyết danh mục hiện đại, tỷ trọng phân bổ được quyết định bởi mức đóng góp rủi ro. Một vị thế Bitcoin 4% trong danh mục có biến động 7% tạo rủi ro cao hơn nhiều so với cùng tỷ trọng ở mức 2,2%.

Thực tế toán học này tạo áp lực khiến các nhà phân bổ либо tăng tỷ trọng Bitcoin, либо sử dụng quyền chọn và sản phẩm cấu trúc dựa trên giả định biến động thấp hơn.

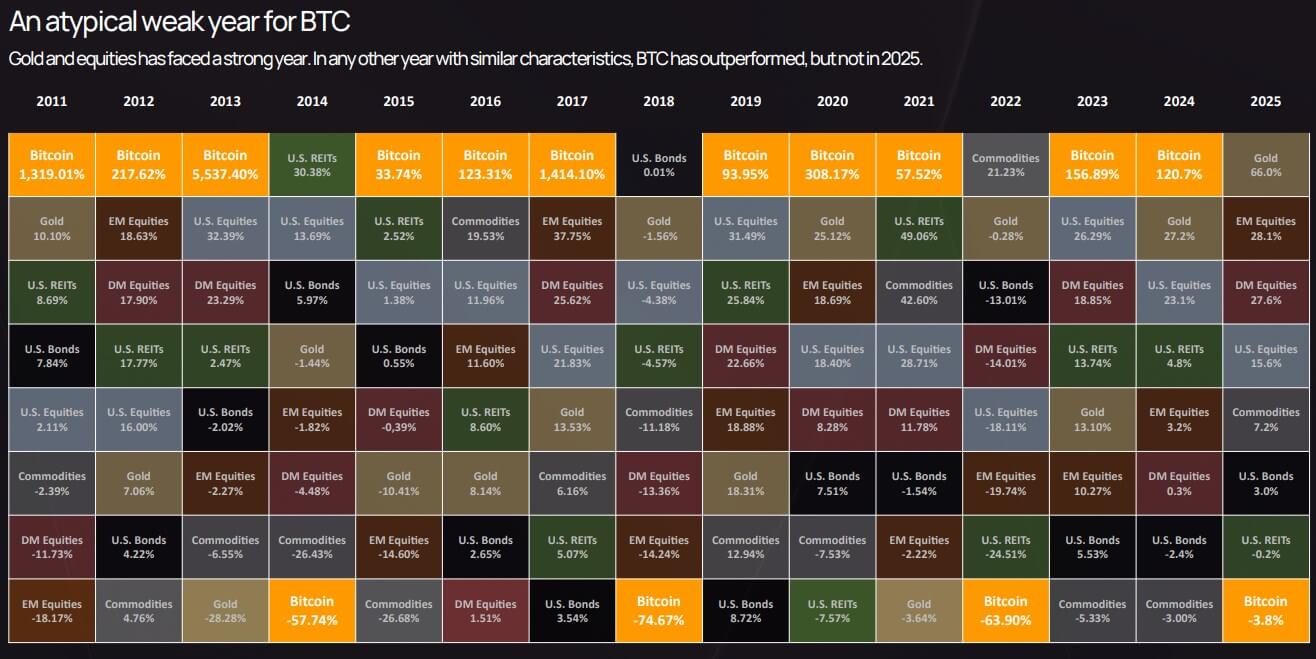

Bảng so sánh hiệu suất đa tài sản của K33 cho thấy Bitcoin nằm gần cuối bảng năm 2025, giảm 3,8%, kém hơn vàng và chứng khoán – điều hiếm thấy so với các chu kỳ trước.

Sự kém hiệu quả ngắn hạn này, kết hợp với biến động thấp, khiến Bitcoin ngày càng giống một tài sản vĩ mô cốt lõi với mức rủi ro tương tự cổ phiếu nhưng động lực lợi suất khác biệt.

Thị trường quyền chọn phản ánh rõ sự dịch chuyển này. Biến động hàm ý của quyền chọn Bitcoin ngắn hạn giảm tương ứng với biến động thực tế, giúp chi phí phòng hộ rẻ hơn và làm các cấu trúc tổng hợp trở nên hấp dẫn.

Đối với các cố vấn tài chính từng bị bộ phận tuân thủ chặn tiếp cận Bitcoin vì “biến động quá cao”, năm 2025 mang lại một lập luận định lượng rõ ràng: Bitcoin ít biến động hơn Nvidia, thấp hơn nhiều cổ phiếu công nghệ và tương đương các nhóm cổ phiếu beta cao.

Điều này mở đường cho Bitcoin tiến vào 401(k), danh mục RIA và thậm chí cả các công ty bảo hiểm vốn chịu ràng buộc nghiêm ngặt về biến động.

K33 dự báo dòng vốn ETF ròng trong năm 2026 sẽ vượt 2025 khi các kênh này được mở rộng, tạo ra vòng lặp tự củng cố: dòng vốn tổ chức làm biến động giảm, biến động giảm mở khóa thêm hạn mức đầu tư tổ chức, từ đó kéo thêm dòng vốn.

Tuy nhiên, sự “êm ả” này có điều kiện. Phần phân tích phái sinh của K33 cho thấy open interest hợp đồng vĩnh cửu tăng đều trong suốt năm 2025 trong môi trường “biến động thấp, xu hướng tăng mạnh”, trước khi culminate ở sự kiện thanh lý ngày 10/10, khi 19 tỷ USD vị thế long bị xóa sổ chỉ trong một ngày.

Cú bán tháo gắn với thông báo thuế quan của Tổng thống Donald Trump và tâm lý risk-off toàn cầu, nhưng cơ chế cốt lõi vẫn là phái sinh: đòn bẩy quá mức, thanh khoản cuối tuần mỏng và margin call dây chuyền.

Biến động thực tế có thể chỉ 2,2% cho cả năm, nhưng vẫn ẩn chứa những ngày “đuôi dày” do giải chấp đòn bẩy. Khác biệt là các cú sốc này giờ được giải quyết trong vài giờ thay vì vài tuần, và thị trường hồi phục nhanh nhờ lực cầu spot từ ETF và kho bạc doanh nghiệp.

Bitcoin bước vào giai đoạn “thể chế hóa” về mặt biến động

Bối cảnh cấu trúc cho năm 2026 củng cố luận điểm rằng biến động sẽ tiếp tục bị nén. K33 kỳ vọng áp lực bán từ holder cũ sẽ giảm khi nguồn cung trên hai năm tuổi ổn định, thay vì tiếp tục được kích hoạt.

Đồng thời, hành lang pháp lý đang mở rộng với US CLARITY Act, MiCA được triển khai đầy đủ tại châu Âu, cùng việc mở kênh đầu tư 401(k) và quản lý tài sản tại Morgan Stanley và Bank of America.

K33 dự báo Bitcoin sẽ vượt trội hơn cả chứng khoán và vàng trong năm 2026 khi các thắng lợi pháp lý và dòng vốn mới lấn át áp lực phân phối từ holder hiện hữu.

Dù dự báo này còn phải kiểm chứng, cơ chế đứng sau nó – thanh khoản sâu hơn, hạ tầng tổ chức hoàn chỉnh và sự rõ ràng về pháp lý – tiếp tục củng cố môi trường biến động thấp.

Trạng thái cuối cùng là một thị trường Bitcoin ít giống “miền biên đầu cơ” của 2013 hay 2017, và giống hơn một tài sản vĩ mô thanh khoản cao, được neo chặt bởi các tổ chức.

Điều đó không có nghĩa Bitcoin trở nên nhàm chán hay thiếu câu chuyện. Nó chỉ cho thấy cuộc chơi đã thay đổi: đường giá mượt hơn, quyền chọn và dòng ETF quan trọng hơn cảm xúc bán lẻ, và những câu chuyện thực sự nằm ở cấu trúc thị trường, đòn bẩy và ai đang đứng ở mỗi phía của giao dịch.

Năm 2025 là năm Bitcoin trở nên “nhàm chán một cách thể chế” xét về biến động, ngay cả khi nó hấp thụ làn sóng thay đổi pháp lý và cấu trúc lớn nhất từ trước đến nay.

Bài học then chốt: biến động thực tế thấp không phải dấu hiệu tài sản đã “chết”, mà là tín hiệu cho thấy thị trường đã đủ trưởng thành để tiếp nhận dòng vốn quy mô tổ chức mà không tự phá vỡ chính mình.

Chu kỳ chưa kết thúc – chúng chỉ trở nên đắt đỏ hơn để dịch chuyển.

- Đánh giá triển vọng phục hồi của Bitcoin trong thời gian tới

- Vì sao “tin tốt” gần đây không còn thúc đẩy Bitcoin: vĩ mô thiếu động lực bùng nổ

Vương Tiễn

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

-

X (Twitter):

@coinphoton_vi

X (Twitter):

@coinphoton_vi

-

Discord:

@coinphoton_vn

Discord:

@coinphoton_vn

- Thẻ đính kèm:

- BTC

- K33 Research

Trong bài có dùng tiện ích single ticker trích dữ liệu realtime từ Tradingview cho các đồng tiền số như Bitcoin

Torbjørn Bull Jenssen là một trong những nhân vật nổi bật nhất trong ngành tiền mã hóa tại Na Uy và khu vực Bắc Âu. Với vai trò là nhà sáng lập kiêm Giám đốc điều hành (CEO) của K33, một công ty môi giới tài sản kỹ thuật số… …

Trong bối cảnh thị trường tài sản kỹ thuật số (digital assets) ngày càng phát triển và trở thành một phần không thể thiếu của nền kinh tế toàn cầu, K33 Research đã nổi lên như một đơn vị tiên phong, cung cấp những phân tích chuyên sâu và thông… …