Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  BNB

BNB  USDC

USDC  XRP

XRP  Solana

Solana  TRON

TRON  Figure Heloc

Figure Heloc  Hyperliquid

Hyperliquid  Dogecoin

Dogecoin  USDS

USDS  LEO Token

LEO Token  Zcash

Zcash  Stellar

Stellar  Cardano

Cardano  Canton

Canton

Các quỹ ETF Bitcoin giao ngay từng mang đến cho thị trường một “bảng điểm” rõ ràng theo từng ngày: dòng tiền dương đồng nghĩa với vốn mới từ các tài khoản môi giới truyền thống chảy vào Bitcoin, còn dòng tiền âm cho thấy vốn đang rút ra.

Trong phần lớn năm đầu tiên các ETF Bitcoin giao ngay hoạt động tại Mỹ, bảng điểm này phản ánh trực tiếp tâm lý thị trường và góp phần định hình nhịp giao dịch. Giới trader xem dòng vốn ETF như chỉ báo đơn giản nhất về lực mua thực, bởi người mua có thể quan sát được, thường không quá nhạy cảm với giá và quy mô đủ lớn để tạo ảnh hưởng.

Tuy nhiên, thói quen đó đang bị thử thách mạnh.

Rủi ro trong giai đoạn hiện nay lại đến từ những phiên có dòng vốn đi ngang, bởi lớp đệm hỗ trợ biến mất mà không có một cú “xả” tái cân bằng rõ ràng.

Đến giữa tháng 2/2026, truyền thông chính thống bắt đầu mô tả cùng một thực trạng: Bitcoin gặp khó khi vượt các vùng giá lân cận trong bối cảnh nhu cầu từ ETF hạ nhiệt, và sự thận trọng quay trở lại khi “tuần trăng mật” của ETF dần kết thúc. Dù cách diễn giải khác nhau, điểm chung dễ nhận thấy trên mọi bảng theo dõi dòng vốn: các phiên giao dịch luân phiên giữa tăng nhẹ, đi ngang và giảm, trong khi số ngày hút vốn mạnh liên tục — từng tạo nên xu hướng một chiều — ngày càng thưa dần.

Thị trường đang bước vào trạng thái “mệt mỏi ETF”. Khi đó, bảng điểm dòng vốn không còn đóng vai trò như chiếc máy đếm nhịp cho toàn bộ thị trường. Dòng tiền vẫn quan trọng, đôi khi rất quan trọng, nhưng không còn là động cơ vận hành hàng ngày. Nó trở thành yếu tố xác nhận — hoặc phần còn thiếu — thay vì toàn bộ công thức.

Giá lúc này nhạy hơn với các yếu tố khác: thị trường phái sinh, mặt bằng lãi suất vĩ mô và thanh khoản tổng thể.

Theo thời gian, thị trường tự thích nghi. Phân bổ tài sản chuyển sang nhịp tái cân bằng, hoạt động phòng hộ hiệu quả hơn và yếu tố bất ngờ trong dữ liệu dòng vốn hàng ngày dần giảm. Dòng vốn vẫn có giá trị, nhưng không còn tự quyết định hướng đi.

Khi trung bình 7 ngày của dòng vốn ETF trượt về gần mức 0 trong cả tuần, giá thường bắt đầu phản ứng theo trạng thái vị thế và thanh khoản thay vì chỉ dựa trên con số dòng tiền.

Giai đoạn đầu tháng 2: vẫn có ngày hút vốn lớn, nhưng nhịp điệu đã khác

Một điểm dễ gây hiểu nhầm trong giai đoạn “mệt mỏi ETF” là các phiên hút vốn lớn vẫn xuất hiện.

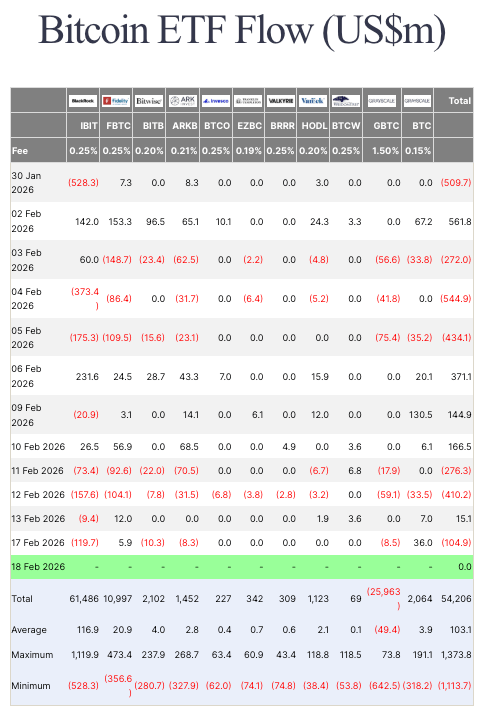

Đầu tháng 2, các ETF Bitcoin giao ngay ghi nhận một phiên hút ròng khoảng 562 triệu USD, chấm dứt chuỗi ngày bị rút vốn. Con số này gợi nhớ giai đoạn trước, khi một phiên dòng tiền dương mạnh thường mở đường cho nhịp hồi phục.

Tuy nhiên, trong trạng thái mệt mỏi, một phiên dòng tiền dương lớn vẫn có ý nghĩa nhưng không đủ để khôi phục nhịp hút vốn bền bỉ như trước. Thị trường hấp thụ thông tin tích cực, rồi ngay lập tức đặt câu hỏi liệu dòng tiền đó có lặp lại hay không. Khi sự lặp lại không xảy ra, hành động giá sẽ phản ánh điều đó.

Cùng tuần đó, thị trường cũng ghi nhận hai phiên hút vốn liên tiếp đầu tiên trong khoảng một tháng, với quy mô khoảng 471,1 triệu USD và 144,9 triệu USD. Đây vẫn là các con số đáng kể. Điểm quan trọng là: giai đoạn hậu bùng nổ dòng vốn không có nghĩa là không còn inflow, mà là inflow không còn đến với tính đều đặn đủ để làm khung tham chiếu giao dịch đơn giản như trước.

Vì sao dòng vốn đi ngang có thể tệ hơn rút vốn

Rút vốn tạo ra một dạng “độ rõ cơ học”. Các phiên đỏ buộc thị trường phải bàn về vị thế, giới hạn rủi ro và khả năng đầu hàng. Chúng có thể loại bỏ đòn bẩy biên khỏi hệ thống và tạo nền tảng sạch hơn cho quá trình hình thành giá. Mỗi đợt giảm đều có cấu trúc riêng, nhưng ít nhất thị trường nhận được tín hiệu rõ ràng: có người đang thoát vị thế với quy mô đáng kể.

Dòng vốn đi ngang thì khác: ít thông tin hơn nhưng lại làm mất lớp đệm hỗ trợ.

Khi dòng vốn ròng ETF dao động quanh mức 0, cấu trúc quỹ vẫn giao dịch, cơ chế arbitrage vẫn hoạt động và tin tức vẫn xuất hiện, nhưng người mua cận biên — vốn từng hấp thụ nguồn cung — trở nên gián đoạn. Trong khi đó, đòn bẩy ở các mảng khác của thị trường vẫn tồn tại: hợp đồng vĩnh viễn còn vị thế, thị trường quyền chọn còn sổ sách, các chiến lược hệ thống vẫn phản ứng theo biến động.

Trong môi trường này, giá dễ đi ngang trong biên độ hẹp nhưng xuất hiện râu nến dài và biến động đột ngột, vì ít người mua tự nhiên đứng gần giá để đỡ các cú bán nhỏ. Thị trường có thể trông yên ổn, nhưng dễ trượt nhanh khi lực mua thụ động suy yếu.

Đó là cách các “khoảng trống thanh khoản” hình thành: không có cú sốc đủ lớn để buộc thị trường xả mạnh và tái thiết lập vị thế, nhưng cũng không còn dòng cầu tăng dần ổn định để hấp thụ áp lực bán. Kết quả là một trạng thái tưởng như ổn định nhưng nền tảng lại mong manh.

Tác động trên mỗi USD dòng vốn: cùng một con số, khác bối cảnh

Cách rõ nhất để nhận diện thay đổi chế độ là so sánh tác động của mỗi USD dòng vốn theo từng giai đoạn:

-

Giai đoạn inflow mạnh: tiền vào lặp lại, nhịp tăng được giữ, các nhịp điều chỉnh diễn ra trật tự.

-

Giai đoạn mệt mỏi: tiền vào theo từng đợt rời rạc, nhịp tăng nhanh suy yếu, râu nến trở nên sắc và sâu hơn.

Phiên hút vốn 562 triệu USD là ví dụ tương phản: nó đủ lớn để phá chuỗi rút vốn, nhưng cũng cho thấy thị trường nhanh chóng đòi hỏi sự lặp lại. Nếu không có “màn hai”, tác động hỗ trợ sẽ nhanh chóng phai nhạt.

Dòng vốn đi ngang cũng làm thay đổi phản ứng quanh các vùng giá quan trọng. Trước đây, xác nhận thường đến từ dòng vốn ETF cùng chiều với chuyển động giá. Hiện nay, tín hiệu xác nhận có thể không xuất hiện chỉ vì dòng vốn in ra mức 0. Sự thiếu xác nhận này đôi khi gây tác động tiêu cực hơn một phiên rút vốn nhỏ, vì nó làm đứt quán tính mà không tạo ra cú thanh lọc rõ ràng.

Các động cơ thay thế theo từng khung thời gian

Khi dòng vốn ETF không còn là động cơ chính hàng ngày, thị trường chuyển sang các động cơ khác:

Ngắn hạn: vị thế phái sinh. Funding rate, basis và hợp đồng mở quyết định mức độ mong manh của giá trước các biến động nhỏ. Khi vị thế tập trung một phía, biến động nhỏ trên thị trường giao ngay có thể kích hoạt thanh lý, phòng hộ cưỡng bức và dòng lệnh từ nhà tạo lập. Hiệu ứng khuếch đại này càng mạnh khi dòng vốn ETF không còn đóng vai trò ổn định. Sự kết hợp giữa rút vốn ETF và vị thế đông đúc một phía thường báo hiệu biến động cao.

Trung hạn: độ nhạy với vĩ mô. Khi thị trường gắn với ETF và các cấu trúc đầu tư tổ chức, giá có xu hướng phản ứng nhiều hơn với lãi suất, lợi suất thực và khẩu vị rủi ro chung, vì nhà phân bổ cận biên nằm trong cùng hệ quy chiếu với cổ phiếu và trái phiếu. Có thể quan sát liệu BTC trong tuần dòng vốn ETF trầm lắng có vận động như một tài sản rủi ro nhạy cảm với lãi suất hay không.

Nền tảng: thanh khoản. Độ sâu sổ lệnh, spread và dòng stablecoin quyết định khả năng hấp thụ cầu. Khi nhu cầu giao ngay tự nhiên trở nên gián đoạn, thanh khoản là yếu tố phân biệt giữa điều chỉnh thông thường và cú hụt chân đột ngột.

Yếu tố ghi đè: cú sốc câu chuyện. Tin tức pháp lý, hành động cấp quốc gia, sự cố bảo mật hoặc quyết định lớn từ doanh nghiệp có thể làm lu mờ mọi chế độ dòng vốn trong một khoảng thời gian. Trong giai đoạn mệt mỏi ETF, các cú sốc này thường có trọng lượng lớn hơn vì lực mua nền tảng kém tin cậy hơn.

Khung ba kịch bản cho giai đoạn hậu bùng nổ dòng vốn

Kịch bản A: dòng vốn tăng tốc trở lại

-

Dòng vốn: nhiều phiên dương mạnh, trung bình 7 ngày tăng rõ rệt.

-

Giá: xu hướng tăng đều, các nhịp điều chỉnh ôn hòa hơn.

-

Cần theo dõi: đòn bẩy phái sinh có bị quá nóng khi giá đi lên hay không.

Kịch bản B: dòng vốn tiếp tục đi ngang

-

Dòng vốn: dao động quanh mức 0 trong nhiều phiên.

-

Giá: đi ngang, dễ xuất hiện khoảng trống thanh khoản, đặc biệt ngoài giờ cao điểm.

-

Cần theo dõi: phái sinh như hệ thống cảnh báo sớm. Funding dương nhưng giá không bứt phá cho thấy vị thế long đông đúc; funding âm nhưng giá giữ vững cho thấy phe short thiếu lực nối tiếp.

Kịch bản C: dòng vốn âm kéo dài

-

Dòng vốn: nhiều phiên đỏ liên tiếp, tổng tuần âm rõ rệt.

-

Giá: biến động cao hơn, nhịp giảm nhanh hơn khi cầu giao ngay yếu gặp đòn bẩy một phía.

-

Cần theo dõi: chuỗi rút vốn và nguy cơ bán phản xạ tại các vùng thanh khoản mỏng.

Cần theo dõi gì trong tuần tới

Nên bắt đầu với trung bình 7 ngày của dòng vốn ETF thay vì từng phiên riêng lẻ, đồng thời đối chiếu với vị thế phái sinh: funding có lệch một phía không, hợp đồng mở có tăng trong vùng đi ngang không, basis có nới rộng do đòn bẩy hay do phòng hộ.

Tiếp theo là hành vi thanh khoản: spread có giãn khi biến động không, râu nến quanh các vùng giá quan trọng có xuất hiện thường xuyên hơn không — dấu hiệu quen thuộc khi lực mua tự nhiên suy yếu.

“Mệt mỏi ETF” không có nghĩa ETF thất bại; đó là hệ quả tự nhiên khi thị trường trưởng thành hơn quanh công cụ này. Giai đoạn đầu dạy trader đọc bảng điểm đơn giản. Giai đoạn tiếp theo đòi hỏi cách đọc sâu hơn: dòng vốn để xác nhận, vị thế để khuếch đại, vĩ mô tạo lực hút, và thanh khoản quyết định biên độ di chuyển.

- Vì sao dòng tiền 1,2 tỷ USD đổ vào ETF Bitcoin là một tín hiệu tăng giá mới

- ETF Bitcoin ghi nhận tuần tệ nhất kể từ tháng 2/2025 với 1,33 tỷ USD bị rút vốn

- Hoảng loạn thị trường chuyển sang ETF: Khối lượng quyền chọn IBIT của BlackRock bùng nổ

Vương Tiễn

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

-

X (Twitter):

@coinphoton_vi

X (Twitter):

@coinphoton_vi

-

Discord:

@coinphoton_vn

Discord:

@coinphoton_vn

- Thẻ đính kèm:

- BTC