Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  BNB

BNB  XRP

XRP  USDC

USDC  Solana

Solana  Figure Heloc

Figure Heloc  Dogecoin

Dogecoin  USDS

USDS  WhiteBIT Coin

WhiteBIT Coin  LEO Token

LEO Token  Bitcoin Cash

Bitcoin Cash  Cardano

Cardano  Hyperliquid

Hyperliquid  Ethena USDe

Ethena USDe

Các công ty nắm giữ Bitcoin và huy động vốn thông qua các thương vụ PIPE (Private Investment in Public Equity – đầu tư tư nhân vào cổ phiếu niêm yết) đang chịu áp lực ngày càng lớn khi giá cổ phiếu liên tục rơi về mức phát hành chiết khấu, đe dọa gây thua lỗ lên tới 55% cho nhà đầu tư hiện hữu.

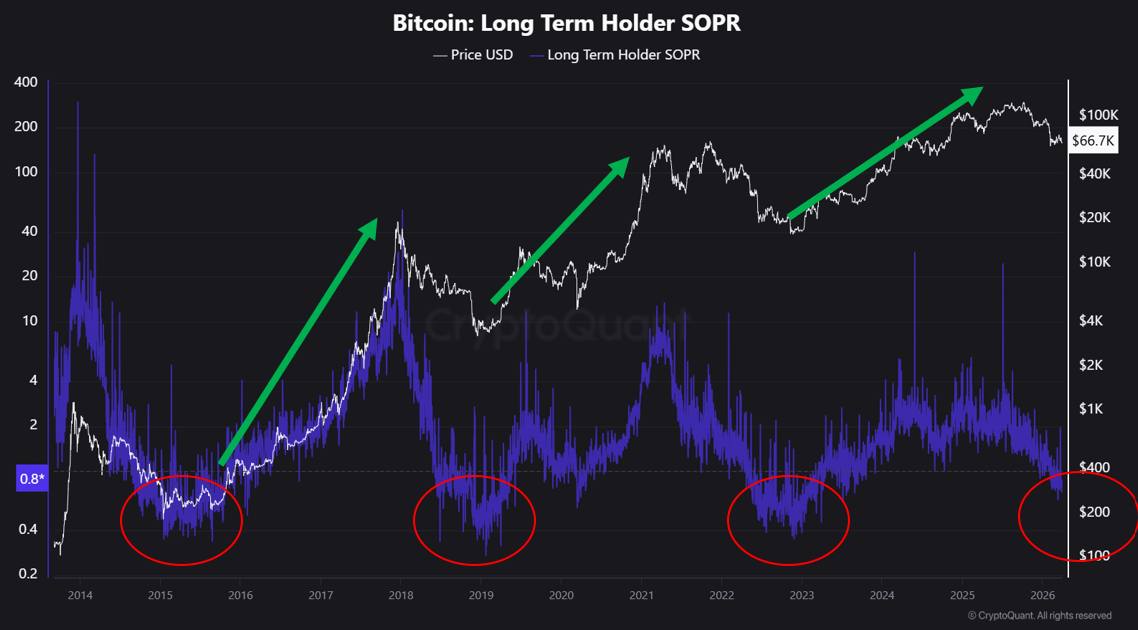

Theo báo cáo ngày 25/9 của CryptoQuant, mô hình này lặp lại ở nhiều doanh nghiệp đã dùng PIPE để mua Bitcoin.

Trường hợp nổi bật nhất là Kindly MD: cổ phiếu tăng vọt 18,5 lần, từ 1,88 USD lên đỉnh trong ngày 34,77 USD sau thông báo PIPE hồi tháng 5 ở mức 1,12 USD/cổ phiếu. Tuy nhiên, giá đã sụp đổ 97% xuống còn 1,16 USD – gần như bằng với giá PIPE, trong đó hơn một nửa mức giảm xảy ra chỉ trong một ngày khi cổ phiếu PIPE được mở khóa giao dịch.

Các cổ phiếu “Bitcoin treasury” khác cũng đi theo quỹ đạo tương tự. Strive (ASST) đang giao dịch ở 3,00 USD, thấp hơn 78% so với đỉnh năm 2025, trong khi giá PIPE là 1,35 USD. Khoảng cách này cho thấy rủi ro giảm thêm 55% nếu cổ phiếu quay về mức phát hành. Áp lực có thể tăng mạnh vào tháng tới khi nhà đầu tư PIPE của ASST được phép bán cổ phần.

Cantor Equity Partners đối mặt rủi ro tương tự, khi cổ phiếu ở 19,74 USD so với mức 10,00 USD phát hành PIPE. Điều này đồng nghĩa khả năng giảm 50% vẫn hiện hữu do chiết khấu sâu trong các thương vụ phát hành riêng.

Một số công ty thậm chí đã giao dịch dưới mức giá PIPE. Empery Digital đang ở 7,94 USD, tức thấp hơn 21% so với giá PIPE 10,00 USD. Trước đó, cổ phiếu đạt đỉnh 11,37 USD ngày 13/8 nhưng sau đó rơi xuống mức thấp nhất 6,50 USD, tương ứng giảm 42%. Hiện vốn hóa thị trường của công ty còn thấp hơn giá trị số Bitcoin mà họ nắm giữ.

Nguyên nhân khiến các công ty này phụ thuộc vào PIPE là nhu cầu tiếp cận nhanh các khoản vốn lớn để triển khai chiến lược, trong bối cảnh họ thiếu nguồn tài chính truyền thống hoặc doanh thu hoạt động ổn định. PIPE mang lại tốc độ và sự linh hoạt, nhưng đồng thời dẫn đến pha loãng cổ phiếu và áp lực bán tháo khi thời hạn hạn chế giao dịch kết thúc.

Báo cáo nhấn mạnh, cấu trúc PIPE có nhiều bất lợi cho cổ đông hiện hữu: ngoài pha loãng tức thì, mức giá chiết khấu còn tạo ra “hiệu ứng đè nặng” khi nhà đầu tư được phép bán công khai. Thông thường, nhà đầu tư PIPE còn được cấp quyền đăng ký, cho phép họ bán ra sau khi nộp hồ sơ tái phát hành.

CryptoQuant chỉ ra có 5 công ty nắm giữ Bitcoin đã huy động tổng cộng hơn 2,5 tỷ USD qua PIPE, với lượng BTC từ 3.205 đến 43.514 đơn vị. Dữ liệu cho thấy chỉ một đợt tăng giá bền vững của Bitcoin mới đủ sức ngăn chặn đà lao dốc của nhóm cổ phiếu này.

Nếu thị trường tiền điện tử không lấy lại động lực, nhiều công ty có khả năng tiếp tục rơi về hoặc thấp hơn giá PIPE, khi các nhà đầu tư tổ chức – vốn mua vào ở mức chiết khấu sâu – tìm cách chốt lời trên thị trường công khai. Điều này có thể tạo ra vòng xoáy tiêu cực, khi giá Bitcoin giảm tiếp tục gây áp lực lên cổ phiếu, buộc các công ty bán ra nhiều hơn, từ đó kéo cả giá Bitcoin lẫn giá trị doanh nghiệp đi xuống.

- Bitcoin tăng lên 113,9 nghìn đô la khi phân kỳ tăng giá chỉ ra sự đảo ngược xu hướng

- Bốn lý do Bitcoin không thể đạt ATH như vàng và cổ phiếu

Vương Tiễn

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

-

X (Twitter):

@coinphoton_vi

X (Twitter):

@coinphoton_vi

-

Discord:

@coinphoton_vn

Discord:

@coinphoton_vn

- Thẻ đính kèm:

- BTC

- CryptoQuant

Trong bài có dùng tiện ích single ticker trích dữ liệu realtime từ Tradingview cho các đồng tiền số như Bitcoin

Ki Young Ju là một doanh nhân công nghệ người Hàn Quốc, được biết đến rộng rãi với vai trò là nhà sáng lập kiêm CEO của CryptoQuant, một công ty phân tích blockchain hàng đầu, thường được ví như “Bloomberg của tiền điện tử”. Với tư duy sắc bén… …

CryptoQuant là một nền tảng phân tích dữ liệu blockchain hàng đầu, được thành lập vào năm 2018 tại Hàn Quốc, với sứ mệnh cung cấp các thông tin chi tiết và đáng tin cậy về thị trường tiền mã hóa. Được sáng lập bởi Ki Young Ju, một chuyên… …