Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  BNB

BNB  XRP

XRP  USDC

USDC  Solana

Solana  TRON

TRON  Figure Heloc

Figure Heloc  Hyperliquid

Hyperliquid  Dogecoin

Dogecoin  USDS

USDS  LEO Token

LEO Token  Zcash

Zcash  Stellar

Stellar  Cardano

Cardano  WhiteBIT Coin

WhiteBIT Coin

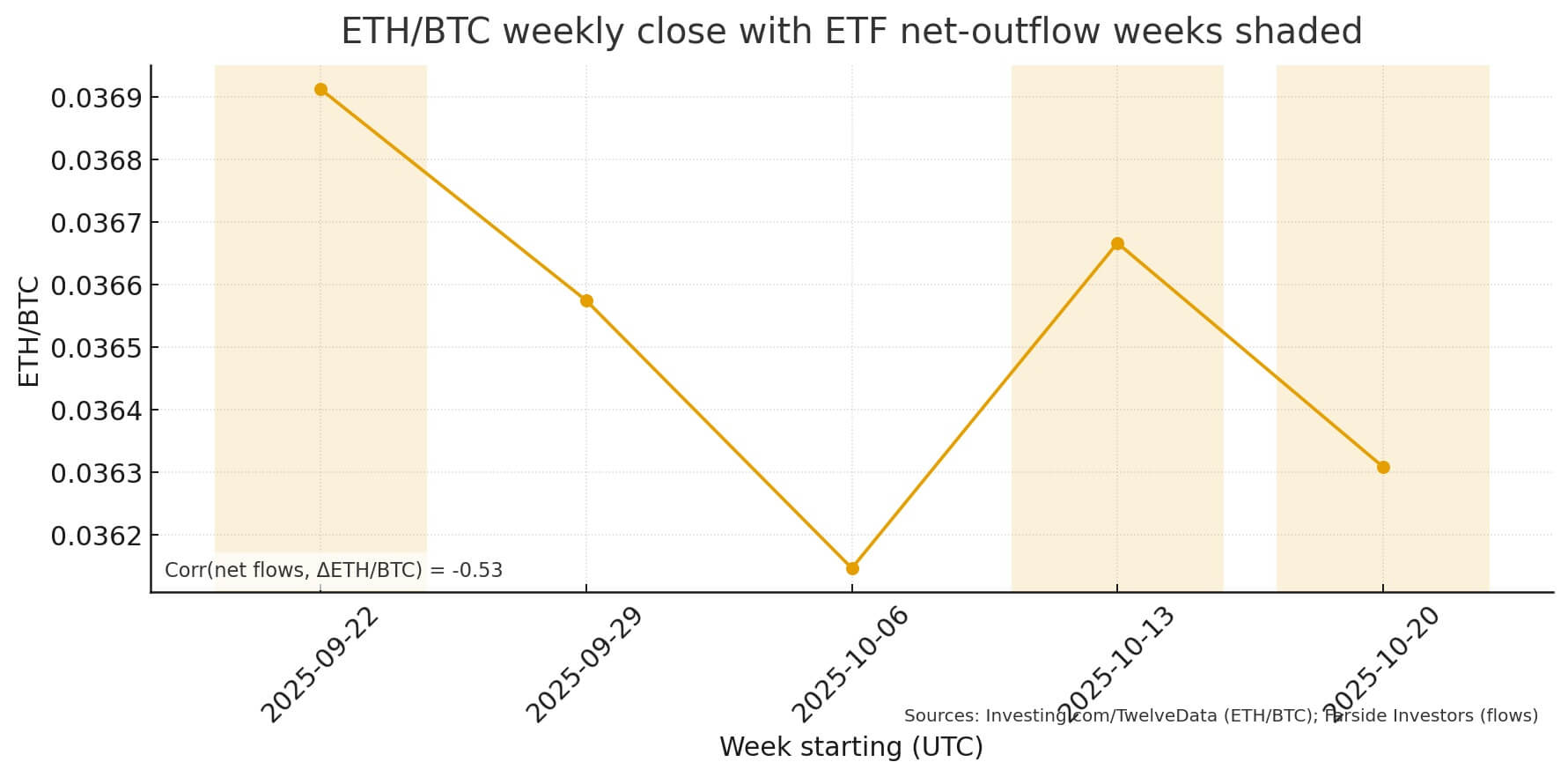

Các quỹ ETF Ether giao dịch tại Mỹ ghi nhận dòng vốn rút mạnh trong giai đoạn cuối tháng 9 và giữa tháng 10 – trùng khớp với thời kỳ ETH/BTC suy yếu.

Tuy nhiên, dòng vốn vào từ các thị trường ngoài Mỹ và sự gia tăng của hoạt động staking đã giúp giảm tác động tiêu cực lên giá, cho thấy áp lực này chỉ mang tính tạm thời chứ không phải thay đổi cấu trúc dài hạn.

Dòng vốn ETF và biến động giá

Các quỹ ETF Ether tại Mỹ chứng kiến luân phiên giữa dòng vốn vào mạnh (tháng 7–8) và dòng vốn rút liên tiếp (cuối tháng 9 và nửa cuối tháng 10).

-

Tuần kết thúc ngày 26/9, ETF Mỹ ghi nhận lượng rút kỷ lục 796 triệu USD, chủ yếu từ Grayscale ETHE.

-

Dòng rút trở lại quanh 23–24/10, với 169 triệu USD bị rút trong tuần kết thúc ngày 27/10.

Những giai đoạn này trùng khớp với các tuần ETH/BTC giảm giá, cho thấy dòng vốn ETF mang tín hiệu rõ ràng về xu hướng thị trường.

Ngược lại, tuần kết thúc ngày 6/10 chứng kiến dòng vốn vào khoảng 1,48 tỷ USD, giúp ETH/BTC ổn định trở lại trong bối cảnh thị trường rủi ro gia tăng. Mối tương quan giữa dòng vốn vào và sức mạnh tương đối của ETH vẫn duy trì khi xét ở tần suất tuần, nhưng yếu đi nếu quan sát theo ngày – do bị nhiễu bởi hoạt động phái sinh và chênh lệch khu vực.

Dòng vốn ngoài Mỹ và sự bù đắp toàn cầu

Dữ liệu từ CoinShares cho thấy các quỹ ETP Ether tại Đức, Thụy Sĩ và Canada ghi nhận dòng vốn vào trong thời gian ETF Mỹ bị rút vốn giữa tháng 10, dẫn đến dòng vốn toàn cầu ròng vẫn dương.

Tại Hồng Kông, các ETF Ether còn nhỏ nhưng đang phát triển, góp phần đa dạng hóa dữ liệu ngoài Mỹ.

Điều này cho thấy, dù dòng vốn Mỹ có vai trò lớn trong việc mô hình hóa giá, nhu cầu toàn cầu có thể bù đắp áp lực bán nội địa – đặc biệt khi nhà đầu tư châu Âu xem đợt điều chỉnh là cơ hội mua vào.

Phái sinh khuếch đại tín hiệu từ dòng vốn

Tác động của dòng vốn ETF lên ETH/BTC trở nên rõ rệt hơn khi vị thế phái sinh cùng chiều.

-

Khi basis ba tháng và tỷ lệ funding chuyển âm, áp lực bán do rút vốn ETF càng mạnh.

-

Ngược lại, basis dương và funding cao cho thấy nhu cầu đòn bẩy lớn, làm suy yếu ảnh hưởng tiêu cực của dòng vốn rút.

Dữ liệu CME cho thấy hợp đồng mở (open interest) hợp đồng tương lai Ether tăng suốt tháng 10, phản ánh mức độ tham gia cao của tổ chức. Funding trung bình trên các sàn cũng chuyển âm trong hai đợt rút vốn lớn (cuối tháng 9 và giữa tháng 10), trùng khớp với giai đoạn ETH/BTC yếu nhất.

Staking hấp thụ nguồn cung

Số lượng validator trên Beacon Chain tiếp tục tăng trong tháng 10, với hàng chục nghìn ETH được stake mỗi tuần – tương đương hoặc vượt lượng ETH rút khỏi ETF Mỹ.

Các giao thức staking thanh khoản như Lido (stETH), Coinbase (cbETH) và Rocket Pool (rETH) cũng tăng nguồn cung trong giai đoạn này, cho thấy nhu cầu staking vẫn mạnh mẽ dù ETF bị rút vốn.

Nhờ đó, nguồn cung ETH bị rút khỏi ETF không chảy ngược về sàn, mà được hấp thụ vào staking, hạn chế tác động lên giá spot.

Cạnh tranh từ tài sản thực token hóa

Các sản phẩm Trái phiếu Kho bạc Mỹ token hóa với lợi suất 4–5% trên chuỗi đang thu hút dòng tiền tổ chức – vốn có thể rời bỏ ETF Ether trong thời kỳ lợi suất thực cao.

Nguồn cung tokenized Treasuries đạt từ 5,5 đến 8,6 tỷ USD năm 2025, tạo ra đối trọng hấp dẫn với lợi suất gần như “phi rủi ro”.

Tác động của dòng vốn ETF phụ thuộc vào tín hiệu xác nhận từ phái sinh và staking:

-

Khi dòng vốn rút trùng với basis âm, funding âm và tăng trưởng staking chậm, áp lực giá mạnh hơn.

-

Ngược lại, dòng vốn châu Âu hoặc Canada vào mạnh, hoặc staking hấp thụ cung, tác động giá giảm đáng kể.

Các yếu tố có thể đảo ngược xu hướng gồm:

-

Nâng cấp giao thức Ethereum làm thay đổi cơ chế staking.

-

Điều chỉnh phí ETF tại Mỹ, thu hẹp bất lợi của ETHE.

-

Lợi suất trái phiếu giảm, làm giảm sức hút của RWA token hóa.

Hiệu suất tương đối của ETH cũng chịu ảnh hưởng từ dòng vốn Bitcoin ETF – khi Bitcoin hút tiền mạnh trong lúc Ether bị rút, mức chênh lệch ETH/BTC càng bị nới rộng.

Kết luận

Dòng vốn rút khỏi ETF Ether tại Mỹ có mối tương quan với sự suy yếu của ETH/BTC, đặc biệt khi yếu tố phái sinh và khu vực cùng chiều. Tuy nhiên, hoạt động staking mạnh mẽ và dòng vốn ngoài Mỹ đã liên tục hấp thụ lượng rút vốn này, giúp giảm thiểu tác động lên giá spot.

Áp lực từ ETF là thực nhưng mang tính ngắn hạn, và dòng vốn chỉ đóng vai trò chỉ báo rủi ro – phản ánh, chứ không quyết định, hiệu suất tương đối của Ether so với Bitcoin.

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

-

X (Twitter):

@coinphoton_vi

X (Twitter):

@coinphoton_vi

-

Discord:

@coinphoton_vn

Discord:

@coinphoton_vn

- Thẻ đính kèm:

- ETH