Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  XRP

XRP  BNB

BNB  USDC

USDC  Solana

Solana  Figure Heloc

Figure Heloc  Dogecoin

Dogecoin  USDS

USDS  WhiteBIT Coin

WhiteBIT Coin  Cardano

Cardano  LEO Token

LEO Token  Hyperliquid

Hyperliquid  Bitcoin Cash

Bitcoin Cash  Ethena USDe

Ethena USDe

Sáng nay tôi đọc được một phân tích khá sắc bén, vượt khỏi chuỗi biểu đồ và nhận định thị trường quen thuộc, với một tuyên bố đáng chú ý: gần như không còn “tiền đứng ngoài thị trường”.

Nếu điều này đúng, nó thách thức một giả định lâu nay trong cả thị trường crypto lẫn thị trường truyền thống: luôn tồn tại một lượng vốn nhàn rỗi lớn đang chờ xoay vòng vào các tài sản rủi ro như Bitcoin và cổ phiếu.

Tiền mặt thường được xem như van an toàn và “đạn khô” cho nhịp tăng tiếp theo sau các đợt điều chỉnh. Khi nhà đầu tư tin rằng thanh khoản bên lề còn dồi dào, các nhịp giảm giá thường được xem là cơ hội mua.

Nhưng nếu phần lớn lượng tiền này đã được giải ngân, tác động đối với thanh khoản thị trường, quỹ đạo giá của Bitcoin và tâm lý rủi ro chung sẽ trở nên phức tạp hơn nhiều.

Khi một biểu đồ cho thấy “bên lề đã trống”, cảm nhận thường rất trực diện: thị trường đang bị kéo quá xa, một cú rung lắc có thể biến thành đợt giảm sâu, và nhà đầu tư nhỏ lẻ thường là nhóm chịu thiệt hại đầu tiên.

Một bài đăng từ Global Markets Investor cho rằng tiền nhàn rỗi đã “biến mất” khỏi ba khu vực: danh mục của nhà đầu tư cá nhân, các quỹ tương hỗ và các nhà quản lý quỹ chuyên nghiệp. Thông điệp rút ra khá rõ: sự lạc quan đã bào mòn lớp đệm an toàn, và cấu trúc thị trường trở nên mong manh hơn.

Vì sao câu chuyện “tiền đứng ngoài” luôn quan trọng

Vấn đề không chỉ nằm ở một dòng tweet hay một biểu đồ, mà ở cách câu chuyện này định hình hành vi thị trường.

Niềm tin rằng còn nhiều tiền chờ giải ngân khiến trader sẵn sàng mua khi giá giảm, vì họ kỳ vọng sẽ có làn sóng vốn mới vào sau đó. Ngược lại, nếu tin rằng tất cả đã “all-in”, nhà đầu tư thận trọng sẽ đứng ngoài lâu hơn. Trong thị trường crypto, những câu chuyện về thanh khoản thậm chí còn lan nhanh hơn dữ liệu nền tảng.

Thực tế nằm ở vùng trung gian. Một số chỉ báo vị thế cho thấy thị trường đang căng. Một vài phân khúc thực sự có bộ đệm tiền mặt mỏng. Tuy nhiên, tổng lượng tiền trong hệ thống vẫn rất lớn — chỉ là đang đỗ ở một “bãi khác”.

Và chính sự khác biệt đó mới là nơi rủi ro thực sự hình thành.

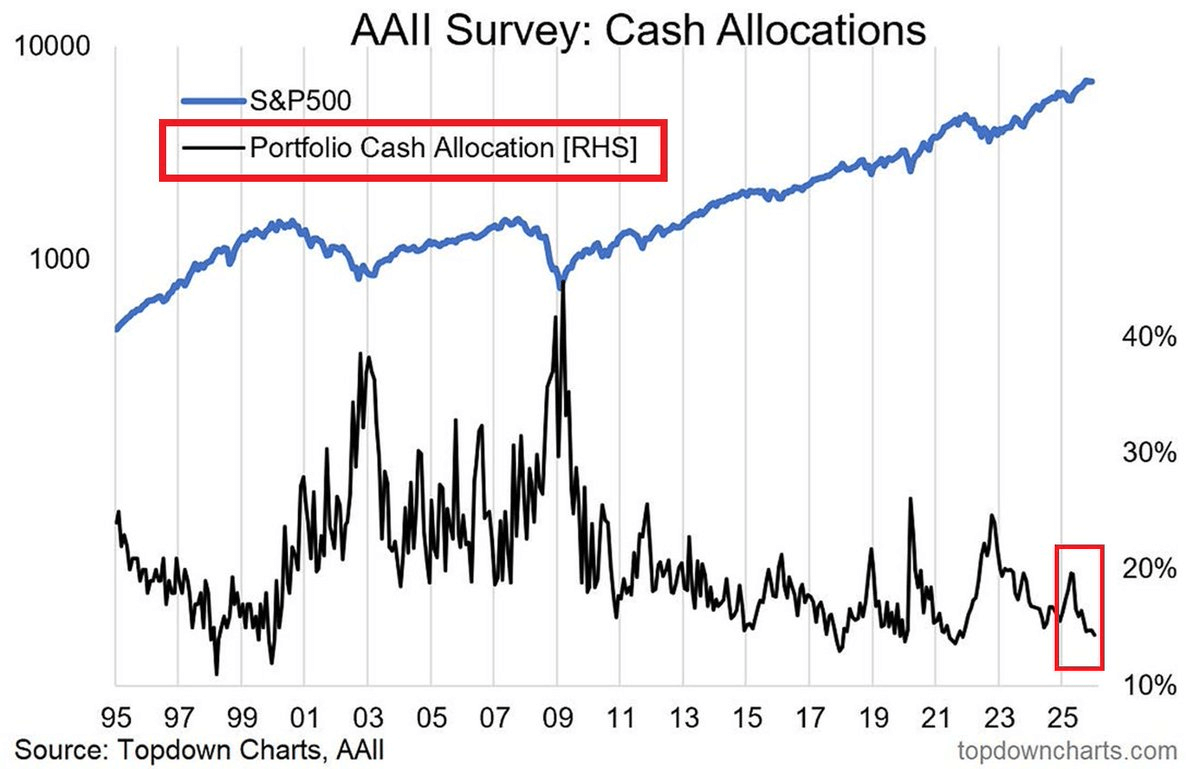

Tiền mặt của nhà đầu tư cá nhân đang thấp hơn bình quân dài hạn

Điểm dữ liệu rõ ràng nhất đến từ tỷ trọng tiền mặt trong danh mục nhà đầu tư cá nhân theo khảo sát AAII.

Đến tháng 1/2026, tỷ lệ tiền mặt trung bình khoảng 14,42%, thấp hơn đáng kể so với mức bình quân dài hạn 22,02%. Con số này phù hợp với cảm nhận chung: nhà đầu tư không còn chờ đợi quá nhiều mà đã tham gia thị trường tích cực hơn.

Cuối năm 2022 — giai đoạn thị trường giá xuống — tỷ lệ này từng ở quanh 21–24%. Việc giảm từ vùng hơn 20% xuống trung bình teen là thay đổi đáng kể, cho thấy danh mục hiện có ít “độ trống” hơn để hấp thụ cú sốc bằng lực mua mới.

Tuy nhiên, cần hiểu đúng bản chất: đây là dữ liệu khảo sát cơ cấu danh mục, phản ánh cảm nhận và vị thế của nhà đầu tư, không phải tổng điều tra tiền gửi ngân hàng hay bản đồ đầy đủ về thanh khoản toàn hệ thống. Nó đo mức độ sẵn sàng chịu rủi ro và độ linh hoạt mà nhà đầu tư tin rằng mình còn lại.

Mức tiền mặt vì thế cũng là chỉ báo tâm lý: khi tiền mặt co lại, thường là lúc cảm giác an toàn hoặc áp lực phải theo kịp hiệu suất đang tăng lên.

Quỹ tương hỗ duy trì bộ đệm thanh khoản mỏng

Dữ liệu về các quỹ tương hỗ cho thấy tỷ lệ tài sản có thể chuyển nhanh thành tiền đang ở mức thấp, theo các thống kê thanh khoản của Investment Company Institute (ICI).

Tỷ lệ thanh khoản của các quỹ cổ phiếu vào cuối năm 2025 chỉ quanh 1–2%. Điều này không mặc định là nguy hiểm, vì quỹ cổ phiếu vốn được thiết kế để duy trì trạng thái đầu tư cao.

Rủi ro xuất hiện khi hành vi rút vốn hàng ngày của nhà đầu tư tăng mạnh trong giai đoạn biến động. Khi bộ đệm tiền mặt mỏng, quỹ buộc phải bán tài sản để đáp ứng yêu cầu rút vốn — và thường sẽ bán những tài sản dễ bán nhất trước. Điều này có thể làm đà giảm sâu hơn và lan rộng sang nhiều nhóm ngành.

Ở đây, câu chuyện “tiền đứng ngoài” mang ý nghĩa khác: không phải có bao nhiêu tiền chờ mua vào, mà là hệ thống có thể tạo tiền mặt nhanh đến đâu khi bị yêu cầu. Bộ đệm mỏng làm thay đổi hình dạng của các cú sốc.

Tiền không biến mất — nó dồn vào quỹ thị trường tiền tệ

Phần khiến kết luận “không còn tiền bên lề” trở nên chưa đầy đủ nằm ở quy mô khổng lồ của các quỹ thị trường tiền tệ.

Tổng tài sản trong các quỹ này vào giữa tháng 2/2026 vào khoảng 7,77 nghìn tỷ USD — một lượng tiền rất lớn nằm trong các công cụ có tính chất gần như tiền mặt, sinh lợi suất ngắn hạn và giữ tính linh hoạt cao.

Điều này cho thấy nhu cầu an toàn, lợi suất và quyền lựa chọn vẫn rất mạnh. Nhà đầu tư có thể ít tiền mặt trong danh mục cổ phiếu, nhưng lại nắm giữ lượng tiền lớn ở “bên cạnh” thông qua các sản phẩm tiền tệ.

Dòng tiền này chỉ trở thành “lò xo nén” cho tài sản rủi ro khi động cơ thay đổi. Nếu lợi suất ngắn hạn giảm theo lộ trình lãi suất, một phần vốn có thể xoay vòng sang trái phiếu, cổ phiếu cổ tức, tín dụng — và cả crypto. Tốc độ xoay vòng quyết định tác động: chậm thì hỗ trợ bền, nhanh thì dễ tạo bong bóng rồi để lại khoảng trống thanh khoản.

Nhà quản lý quỹ chuyên nghiệp đang ở trạng thái giải ngân cao

Một tín hiệu mong manh khác đến từ tỷ lệ tiền mặt của các nhà quản lý quỹ chuyên nghiệp, theo khảo sát Global Fund Manager Survey của Bank of America.

Cuối năm 2025, tỷ lệ tiền mặt trung bình chỉ khoảng 3,3% — mức thấp kỷ lục trong lịch sử khảo sát. Điều này cho thấy mức độ cam kết rủi ro cao. Khi lượng tiền mặt thấp, khả năng mua thêm khi thị trường điều chỉnh bị hạn chế; phản ứng đầu tiên trước biến động thường là giảm vị thế thay vì tăng.

Đây mới là điểm mong manh thực sự: không phải tiền có tồn tại hay không, mà là người mua cận biên còn sẵn sàng hành động hay không.

Vì sao trader crypto cần quan tâm câu chuyện này

Crypto phụ thuộc mạnh vào điều kiện thanh khoản, dù câu chuyện bề mặt có thể xoay quanh công nghệ, chính trị hay dòng vốn ETF. Khi tiền rẻ và khẩu vị rủi ro cao, crypto thường được hưởng lợi. Khi thanh khoản thắt chặt, tương quan với tài sản rủi ro tăng lên và biến động tiêu cực có thể đến nhanh.

BlackRock trong một nghiên cứu từng chỉ ra rằng Bitcoin có độ nhạy đáng kể với lãi suất thực USD — đặc tính tương đồng với vàng và tiền tệ thị trường mới nổi.

Nhà phân tích vĩ mô Lyn Alden cũng xem Bitcoin như một “phong vũ biểu thanh khoản” toàn cầu trong khung thời gian dài, khi loại bỏ nhiễu ngắn hạn.

Nếu lợi suất ngắn hạn giảm và dòng tiền lớn rời khỏi các công cụ tiền tệ, crypto có thể hưởng lợi cùng với các tài sản rủi ro khác. Ngược lại, nếu xuất hiện cú sốc khiến các quỹ và nhà quản lý phải giảm đòn bẩy, crypto cũng dễ bị kéo xuống dù yếu tố nội tại không đổi.

Kết luận: tiền tập trung, vị thế căng và chất xúc tác mới là yếu tố quyết định

Nhận định “gần như không còn tiền đứng ngoài thị trường” là một cách diễn đạt mạnh cho một căng thẳng có thật.

Tỷ lệ tiền mặt của nhà đầu tư cá nhân thấp hơn bình quân dài hạn. Quỹ cổ phiếu duy trì bộ đệm thanh khoản mỏng. Nhà quản lý quỹ chuyên nghiệp giữ mức tiền mặt thấp kỷ lục.

Tuy nhiên, lượng tiền trong các quỹ thị trường tiền tệ vẫn cực lớn. Thanh khoản không biến mất — nó đã dịch chuyển vị trí.

Điểm then chốt không nằm ở khẩu hiệu, mà ở động cơ khiến tiền di chuyển: lãi suất, kỳ vọng tăng trưởng và các cú sốc chính sách. Chất xúc tác tiếp theo sẽ quan trọng hơn nhiều so với bất kỳ dòng tweet nào.

- CZ bác bỏ cáo buộc Binance gây sập thị trường crypto

- CZ tố cáo các tài khoản giả mạo dẫn dắt chiến dịch bôi nhọ Binance

- Binance Research: Thị trường crypto điều chỉnh nhưng nền tảng vẫn vững

Thạch Sanh

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

-

X (Twitter):

@coinphoton_vi

X (Twitter):

@coinphoton_vi

-

Discord:

@coinphoton_vn

Discord:

@coinphoton_vn

- Thẻ đính kèm:

- BTC