Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  BNB

BNB  XRP

XRP  USDC

USDC  Solana

Solana  TRON

TRON  Figure Heloc

Figure Heloc  Hyperliquid

Hyperliquid  Dogecoin

Dogecoin  USDS

USDS  LEO Token

LEO Token  Zcash

Zcash  Stellar

Stellar  Cardano

Cardano  WhiteBIT Coin

WhiteBIT Coin

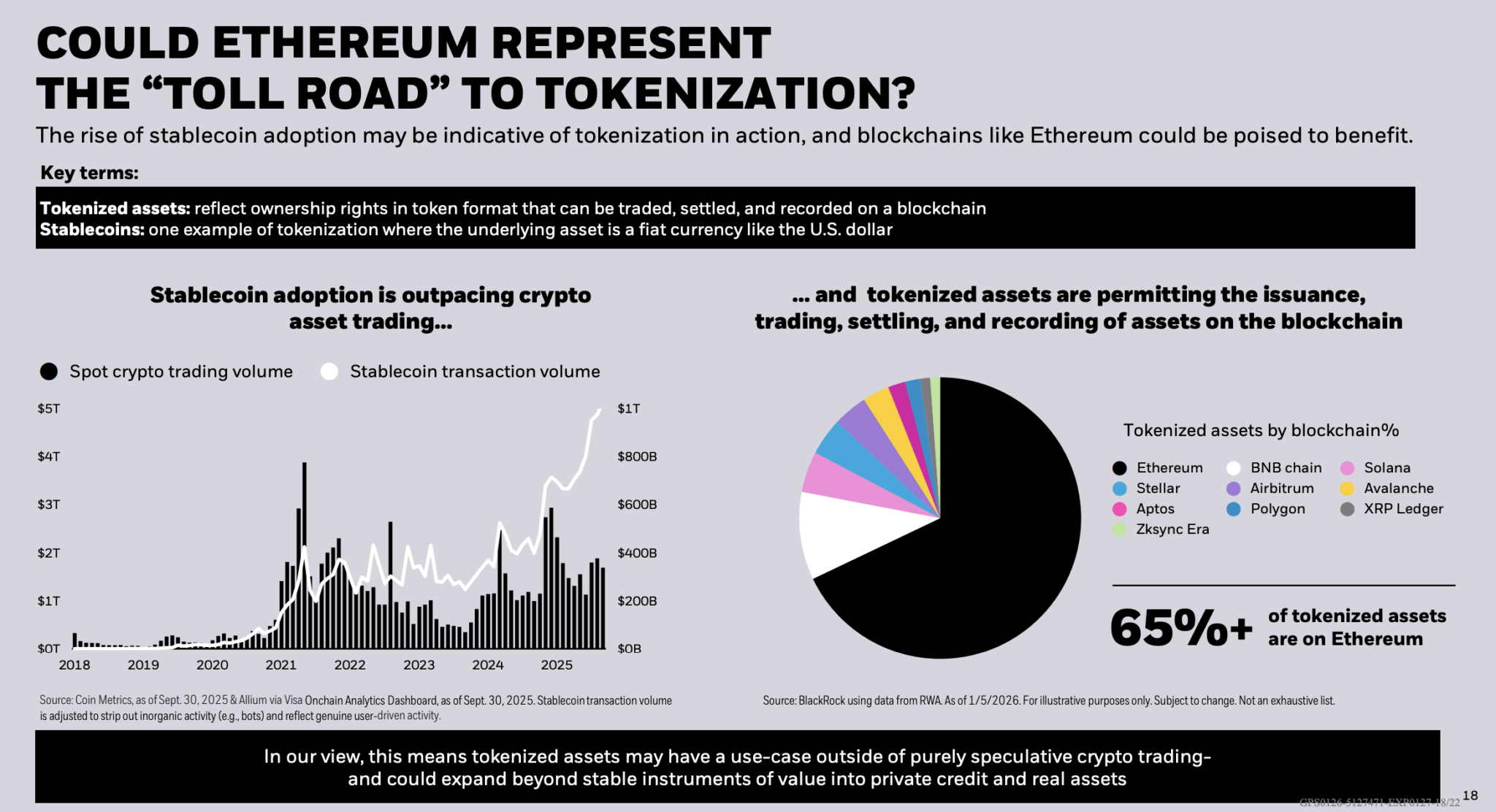

Báo cáo Thematic Outlook 2026 của BlackRock đặt Ethereum vào vị trí trung tâm trong luận điểm token hóa, với câu hỏi then chốt: liệu mạng lưới này có thể đóng vai trò như một “toll road” – tuyến hạ tầng thu phí cho dòng chảy tài sản số hóa hay không.

BlackRock cho biết hơn 65% tài sản được token hóa hiện đang nằm trên Ethereum. Cách tiếp cận này không nhằm đưa ra nhận định định hướng về giá ETH, mà nhấn mạnh vai trò hạ tầng. Mô hình “toll road” phụ thuộc vào việc phát hành, thanh toán bù trừ và chi trả phí diễn ra ở đâu khi tài sản trong thế giới thực và tiền mặt token hóa được đưa lên onchain.

Đáng chú ý, BlackRock lưu ý rằng khối lượng giao dịch stablecoin đã được điều chỉnh để loại bỏ “hoạt động vô cơ” như bot, dựa trên dữ liệu từ Coin Metrics và Allium thông qua bảng điều khiển Visa Onchain Analytics. Điều này thu hẹp phạm vi chỉ số mà nhà đầu tư có thể sử dụng khi chuyển đổi “hoạt động token hóa” thành thông lượng kinh tế thực.

Thị phần của Ethereum là biến số động

Các số liệu cuối tháng 1 cho thấy con số “65%+” nên được xem là mốc tại một thời điểm nhất định.

Theo RWA.xyz, thị phần tài sản token hóa (RWA) trên Ethereum đạt khoảng 59,84%, với tổng giá trị xấp xỉ 12,8 tỷ USD tại thời điểm truy xuất ngày 22/1. Ở góc nhìn theo mạng lưới, Ethereum vẫn dẫn đầu về giá trị, với tổng giá trị (không bao gồm stablecoin) khoảng 13,43 tỷ USD, dữ liệu ghi nhận quanh ngày 21–22/1.

Khoảng chênh giữa các số liệu này và mốc ngày 5/1 của BlackRock cho thấy dư địa biến động thị phần, khi hoạt động phát hành mở rộng sang các chain khác và khi khung thời gian báo cáo thay đổi.

Đối với người nắm giữ ETH, vấn đề mang tính tương lai không nằm ở câu hỏi liệu tổ chức có tiếp tục token hóa tài sản hay không, mà ở chỗ quá trình token hóa đó có dẫn luồng thanh toán phí qua các tuyến gắn với ETH hay không.

Rollup và đường đi của phí

Luận điểm của BlackRock nghiêng về Ethereum như một lớp nền cho tài sản token hóa. Tuy nhiên, vai trò lớp nền có thể bị pha loãng nếu thực thi chuyển sang các rollup, hoặc nếu các quỹ token hóa được phân phối trên nhiều L1 khác nhau, nơi người dùng không trực tiếp tương tác với ETH.

Dữ liệu từ L2BEAT cho thấy lượng giá trị lớn đã được “bảo đảm” bởi các rollup hàng đầu: Arbitrum One khoảng 17,52 tỷ USD, Base khoảng 12,94 tỷ USD và OP Mainnet khoảng 2,33 tỷ USD, đều ở Stage 1. Cấu trúc này cho phép Ethereum giữ vai trò thanh toán cuối cùng, trong khi phí sử dụng hằng ngày có thể được thu ở các lớp khác nhau, tùy thiết kế kinh tế của từng rollup.

Tokenized cash và bài toán quy mô

Tiền mặt token hóa có thể trở thành động lực thông lượng lớn trong danh mục token hóa, với các giả định định lượng rõ ràng hơn. Báo cáo stablecoin của Citi ước tính quy mô phát hành vào năm 2030 đạt 1,9 nghìn tỷ USD trong kịch bản cơ sở và 4,0 nghìn tỷ USD trong kịch bản lạc quan. Với giả định vòng quay 50 lần, tổng giá trị giao dịch có thể đạt lần lượt khoảng 100 nghìn tỷ và 200 nghìn tỷ USD.

Hàm ý cơ học là: khi quy mô hoạt động đạt mức này, chỉ cần thay đổi nhỏ về thị phần của các mạng thanh toán cũng có thể tạo ra khác biệt đáng kể về giá trị kinh tế.

Phương pháp đo lường và “nhiễu” stablecoin

Visa từng cho rằng khối lượng chuyển stablecoin chứa nhiều “nhiễu”. Theo ví dụ của Visa, khối lượng stablecoin trong 30 ngày gần nhất giảm từ 3,9 nghìn tỷ USD xuống còn 817,5 tỷ USD sau khi loại bỏ hoạt động vô cơ.

Cách tiếp cận của BlackRock, khi tham chiếu việc loại bỏ bot, phản ánh cùng một logic: nếu “toll road” được thương mại hóa thông qua thanh toán, biến số đầu tư cốt lõi là nhu cầu thanh toán hữu cơ, khó bị sao chép ở nơi khác, chứ không phải các con số chuyển khoản tổng hợp.

Đa chuỗi và tranh luận về sổ cái chung

Thiết kế sản phẩm của các tổ chức ngày càng mang tính đa chuỗi. Quỹ token hóa BUIDL của BlackRock hiện đã có mặt trên bảy blockchain, với khả năng tương tác xuyên chuỗi thông qua Wormhole. Điều này cho thấy các chain ngoài Ethereum vẫn có không gian tồn tại như lớp phân phối và tiện ích theo từng bối cảnh, ngay cả khi Ethereum giữ lợi thế về giá trị phát hành hoặc độ tin cậy thanh toán.

Một nhánh tranh luận khác xoay quanh khả năng token hóa của tổ chức sẽ hội tụ về một sổ cái chung. Trong khi các tài liệu gần đây của Diễn đàn Kinh tế Thế giới nhấn mạnh lợi ích của token hóa như chia nhỏ tài sản và rút ngắn thời gian thanh toán, chúng không xác nhận trực tiếp luận điểm “một blockchain duy nhất” trong triển vọng tài sản số 2026.

Kết luận

Slide “toll road” của BlackRock đặt ra một mốc thị phần 65%+ cho Ethereum tại thời điểm đầu tháng 1. Tuy nhiên, các bảng điều khiển RWA cuối tháng 1 và các sản phẩm đa chuỗi cho thấy cuộc cạnh tranh ngắn hạn tập trung vào thị phần, vị trí thanh toán và cách đo lường mức sử dụng hữu cơ trong lĩnh vực RWA.

Chính động lực này nhiều khả năng sẽ định hình cách nhà đầu tư diễn giải tăng trưởng của trái phiếu Kho bạc token hóa và các danh mục phát hành onchain khác trong thời gian tới.

- Đây là lý do các trader chuyên nghiệp vẫn thận trọng bất chấp việc giá ETH chạm mốc 3.400 USD

- Ethereum nhìn lại 10 năm: Vitalik Buterin thừa nhận những bước lùi đáng lo ngại

Thạch Sanh

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

-

X (Twitter):

@coinphoton_vi

X (Twitter):

@coinphoton_vi

-

Discord:

@coinphoton_vn

Discord:

@coinphoton_vn

BlackRock, Inc., được thành lập vào năm 1988 tại New York, đã vươn mình trở thành công ty quản lý tài sản lớn nhất thế giới, đóng vai trò quan trọng trong hệ thống tài chính toàn cầu. Với tầm nhìn chiến lược và khả năng thích nghi vượt trội,… …