Diễn biến hiệu suất của thị trường crypto và chứng khoán kể từ tháng 1/2024 cho thấy một thực tế đáng chú ý: cái gọi là “giao dịch altcoin” ngày càng vận hành giống giao dịch cổ phiếu, nhưng với hiệu quả kém hơn đáng kể.

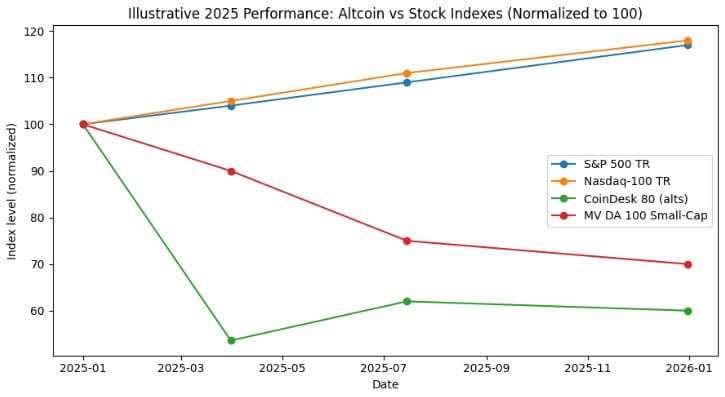

Trong năm 2024, S&P 500 tăng khoảng 25% và tiếp tục tăng thêm 17,5% trong năm 2025, tương đương mức lợi nhuận cộng dồn gần 47% trong hai năm. Nasdaq-100 ghi nhận mức tăng lần lượt 25,9% và 18,1%, đưa tổng lợi nhuận hai năm lên xấp xỉ 49%.

Ngược lại, các chỉ số altcoin cho thấy bức tranh hoàn toàn khác. CoinDesk 80 Index – theo dõi 80 tài sản crypto tiếp theo sau top 20 – giảm tới 46,4% chỉ trong quý I/2025 và vẫn thấp hơn khoảng 38% so với đầu năm vào giữa tháng 7. Trong khi đó, MarketVector Digital Assets 100 Small-Cap Index rơi xuống mức thấp nhất kể từ tháng 11/2020 vào cuối năm 2025, xóa sổ hơn 1.000 tỷ USD khỏi vốn hóa toàn thị trường crypto.

Sự phân kỳ này không phải là sai số thống kê. Các rổ altcoin rộng mang lại lợi suất âm, với mức biến động tương đương hoặc cao hơn cổ phiếu, trong khi các chỉ số chứng khoán Mỹ vẫn duy trì mức tăng hai chữ số cùng biên độ điều chỉnh tương đối kiểm soát.

Câu hỏi đặt ra cho nhà đầu tư Bitcoin là: việc đa dạng hóa sang các crypto vốn hóa nhỏ hơn có thực sự mang lại lợi ích điều chỉnh theo rủi ro, hay chỉ đơn thuần bổ sung một danh mục có Sharpe ratio âm nhưng vẫn tương quan cao với cổ phiếu?

Lựa chọn chỉ số altcoin để so sánh

Phân tích tập trung vào ba chỉ số altcoin tiêu biểu.

Thứ nhất là CoinDesk 80 Index, ra mắt tháng 1/2025, phản ánh hiệu suất của 80 tài sản crypto đứng sau CoinDesk 20, qua đó đại diện cho một rổ altcoin đa dạng ngoài Bitcoin và Ethereum.

Thứ hai là MarketVector Digital Assets 100 Small-Cap Index, bao gồm 50 token có vốn hóa nhỏ nhất trong rổ 100 tài sản, thường được xem là “phần rủi ro cao nhất” của thị trường.

Thứ ba là Kaiko Small-Cap Index, một chỉ số nghiên cứu không mang tính giao dịch, cung cấp góc nhìn định lượng thuần túy về nhóm tài sản vốn hóa nhỏ.

Ba chỉ số này đại diện cho ba lớp khác nhau: altcoin phổ rộng, nhóm micro-cap beta cao và góc nhìn nghiên cứu định lượng. Dù khác biệt về cấu trúc, cả ba đều cho thấy cùng một kết luận.

So sánh với đường chuẩn chứng khoán Mỹ

Ở phía đối diện, chuẩn so sánh của thị trường cổ phiếu khá rõ ràng. Các chỉ số vốn hóa lớn của Mỹ ghi nhận mức tăng khoảng giữa 20% trong năm 2024 và gần 20% trong năm 2025, với các nhịp điều chỉnh tương đối nông. Mức giảm nội năm lớn nhất của S&P 500 chỉ quanh vùng trung bình trên 10%, trong khi Nasdaq-100 duy trì xu hướng tăng ổn định.

Lợi suất được cộng dồn qua từng năm mà không bị đánh mất đáng kể.

Ngược lại, các chỉ số altcoin đi theo quỹ đạo hoàn toàn khác. CoinDesk 80 giảm 46,4% chỉ trong quý I/2025, trong khi CoinDesk 20 – đại diện nhóm vốn hóa lớn – “chỉ” giảm 23,2%.

Tính đến giữa tháng 7/2025, CoinDesk 80 vẫn giảm khoảng 38% so với đầu năm, trong khi CoinDesk 5 – theo dõi Bitcoin, Ethereum và ba tài sản lớn khác – tăng khoảng 12–13% trong cùng giai đoạn.

Điều đáng chú ý là CoinDesk 5 và CoinDesk 80 có hệ số tương quan lên tới 0,9. Nói cách khác, hai chỉ số di chuyển cùng chiều, nhưng kết quả P&L lại hoàn toàn trái ngược: một bên tăng hai chữ số thấp, bên kia mất gần 40%.

Lợi ích đa dạng hóa từ việc nắm giữ altcoin nhỏ gần như không tồn tại, trong khi cái giá phải trả về hiệu suất là rất lớn.

Nhóm vốn hóa nhỏ: hiệu suất tệ hơn nữa

Phân khúc small-cap còn thể hiện kém hơn. Đến tháng 11/2025, MarketVector Digital Assets 100 Small-Cap Index rơi xuống mức thấp nhất trong bốn năm.

Trong vòng năm năm, chỉ số small-cap này ghi nhận mức lợi suất khoảng -8%, trong khi chỉ số crypto vốn hóa lớn tăng khoảng 380%. Dòng vốn tổ chức rõ ràng ưu tiên quy mô và thanh khoản, đồng thời trừng phạt rủi ro ở “đuôi phân phối”.

Theo dữ liệu của Kaiko, nhóm small-cap crypto giảm hơn 30% trong năm 2024, trong khi nhóm mid-cap cũng không theo kịp Bitcoin. Phần lớn mức tăng tập trung vào một số tên tuổi lớn như Solana và XRP.

Dù tỷ trọng khối lượng giao dịch altcoin so với Bitcoin từng quay lại mức cao như năm 2021, nhưng 64% thanh khoản altcoin lại dồn vào top 10 tài sản. Thanh khoản không rời khỏi crypto, mà dịch chuyển lên các tài sản có chất lượng cao hơn.

Sharpe ratio và mức sụt giảm

Xét trên cơ sở điều chỉnh theo rủi ro, khoảng cách còn nới rộng hơn. CoinDesk 80 và các chỉ số altcoin small-cap ghi nhận lợi suất âm sâu với mức biến động ngang bằng hoặc cao hơn cổ phiếu.

CoinDesk 80 mất 46,4% chỉ trong một quý. Các chỉ số small-cap liên tục trải qua các nhịp giảm đỉnh–đáy vượt 50% ở cấp độ chỉ số. Trong khi đó, S&P 500 và Nasdaq-100 mang lại hai năm liên tiếp tăng trưởng mạnh, với drawdown tệ nhất chỉ quanh vùng trung bình trên 10%.

Crypto altcoin biến động cao và mang tính hủy hoại vốn, còn cổ phiếu Mỹ biến động nhưng có kiểm soát.

Ngay cả khi chấp nhận biến động cao là đặc điểm cấu trúc của altcoin, phần thưởng trên mỗi đơn vị rủi ro trong giai đoạn 2024–2025 vẫn kém xa chứng khoán Mỹ. Các chỉ số altcoin ghi nhận Sharpe ratio âm, trong khi S&P 500 và Nasdaq-100 duy trì Sharpe ratio dương rõ rệt.

Hệ quả đối với nhà đầu tư Bitcoin và dòng thanh khoản

Hàm ý đầu tiên là sự tập trung thanh khoản và dịch chuyển lên chất lượng. Kể từ đầu năm 2024, các altcoin nhỏ liên tục kém hiệu quả, trong khi dòng vốn tổ chức chảy vào ETF Bitcoin và Ethereum giao ngay.

“Alt season” trong chu kỳ vừa qua mang tính giao dịch chiến thuật hơn là vượt trội mang tính cấu trúc. Chỉ số altseason từng vọt lên khoảng 88 vào cuối năm 2024, trước khi sụp xuống 16 vào tháng 4/2025, hoàn tất một vòng tăng–giảm trọn vẹn.

Đến giữa năm 2025, các rổ altcoin rộng đã trả lại phần lớn thành quả, trong khi S&P 500 và Nasdaq tiếp tục tích lũy lợi nhuận.

Với các nhà phân bổ vốn cân nhắc mở rộng danh mục ngoài Bitcoin và Ethereum, dữ liệu cho thấy một kết luận rõ ràng: altcoin phổ rộng không vượt trội cổ phiếu Mỹ về lợi suất tuyệt đối, kém hơn Bitcoin và Ethereum về hiệu quả điều chỉnh theo rủi ro, và không mang lại lợi ích đa dạng hóa dù có tương quan gần 0,9 với crypto vốn hóa lớn.

Dòng vốn đang xem phần lớn altcoin như công cụ giao dịch ngắn hạn, thay vì phân bổ chiến lược dài hạn. Thanh khoản đang co lại quanh một nhóm nhỏ các tài sản “đạt chuẩn tổ chức” như Solana, XRP và một vài cái tên khác có câu chuyện riêng hoặc mức độ rõ ràng về pháp lý.

Ở cấp độ chỉ số, độ rộng thị trường đang bị trừng phạt. Chu kỳ 2024–2025 cho thấy rõ: khi đặt lên bàn cân với cổ phiếu Mỹ và với chính Bitcoin/Ethereum, các rổ altcoin rộng đã không vượt qua được bài kiểm tra về hiệu suất lẫn đa dạng hóa.

- Vì sao những khó khăn này của altcoin có thể là tiền đề cho sự bứt phá vào năm 2026?

- 3 altcoin có thể đạt ATH trước Giáng sinh

Vương Tiễn

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

-

X (Twitter):

@coinphoton_vi

X (Twitter):

@coinphoton_vi

-

Discord:

@coinphoton_vn

Discord:

@coinphoton_vn