Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  XRP

XRP  BNB

BNB  USDC

USDC  Solana

Solana  Figure Heloc

Figure Heloc  Dogecoin

Dogecoin  USDS

USDS  WhiteBIT Coin

WhiteBIT Coin  LEO Token

LEO Token  Cardano

Cardano  Bitcoin Cash

Bitcoin Cash  Hyperliquid

Hyperliquid  Ethena USDe

Ethena USDe

Theo dữ liệu CryptoQuant, các “cá voi” bitcoin đang bán ra với tốc độ mạnh nhất từng ghi nhận, nhưng các quỹ ETF và Strategy vẫn tiếp tục mua vào.

Dữ liệu từ CryptoQuant cho thấy nhu cầu bitcoin tổng thể theo 30 ngày gần nhất đã giảm xuống mức -63.000 BTC vào cuối tháng 3, đồng nghĩa lượng bán ra trên thị trường rộng lớn đang nhanh hơn nhiều so với khả năng hấp thụ của các tổ chức. Trong cùng giai đoạn này, lượng mua của ETF đạt khoảng 50.000 BTC, mức cao nhất kể từ tháng 10/2025. Strategy cũng duy trì mức tích lũy khoảng 44.000 BTC. Gộp lại, hai kênh tổ chức lớn nhất đã hấp thụ khoảng 94.000 BTC trong tháng 3.

Nếu các tổ chức mua 94.000 BTC nhưng nhu cầu ròng vẫn âm 63.000 BTC, phần còn lại của thị trường — như nhà đầu tư nhỏ lẻ, các cá voi cũ, thợ đào và các quỹ — đã bán ra khoảng 157.000 BTC trong cùng kỳ.

Ít nhất bốn chỉ báo độc lập khác cũng đang cho thấy cùng một xu hướng.

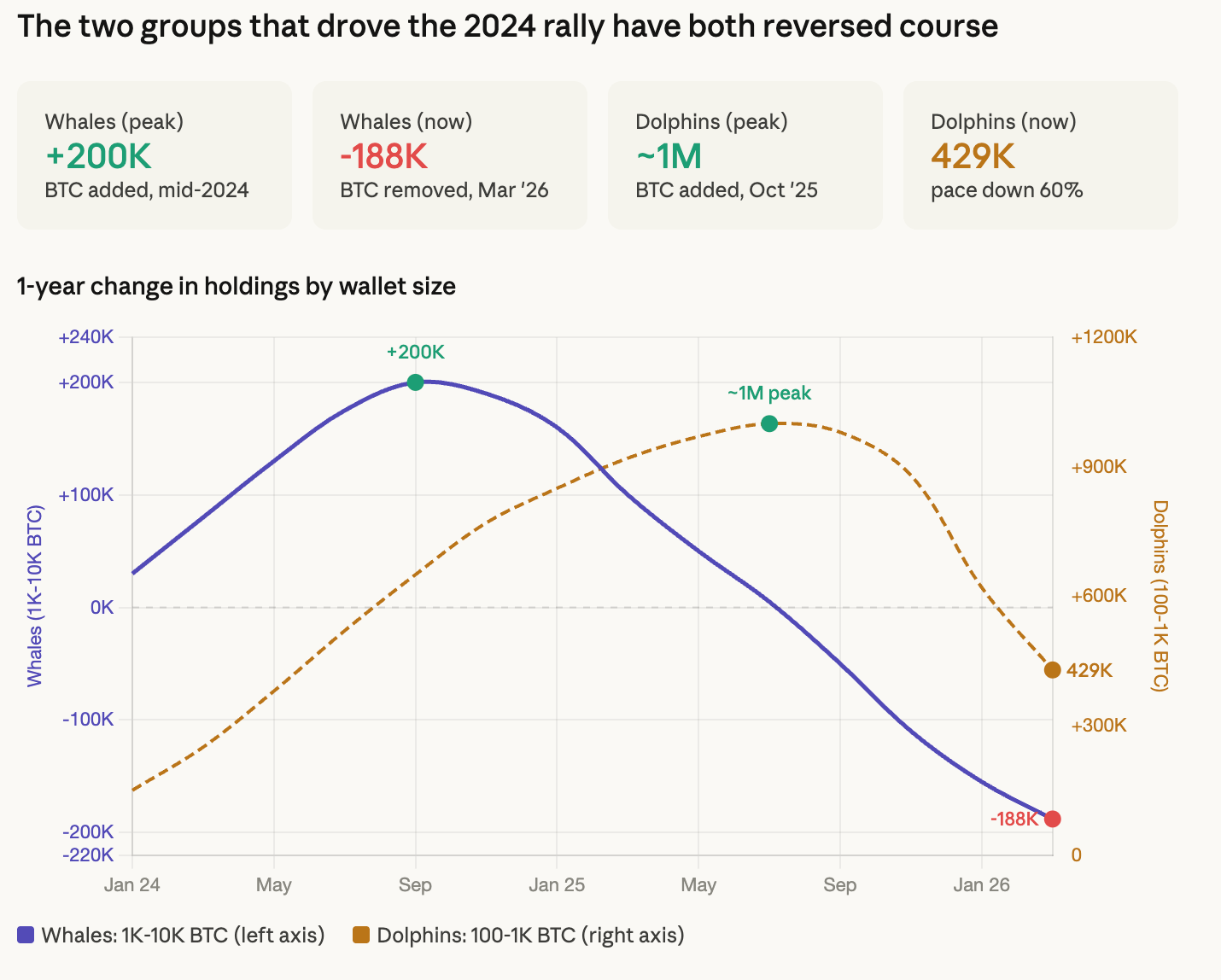

Sự đảo chiều của cá voi

Các holder lớn, với ví nắm giữ từ 1.000 đến 10.000 BTC, đã chuyển từ nhóm mua lớn nhất của thị trường thành nhóm bán mạnh nhất, ở quy mô mà CryptoQuant mô tả là một trong những chu kỳ phân phối quyết liệt nhất từng ghi nhận.

Một năm trước, nhóm ví này đang cộng thêm tổng cộng 200.000 bitcoin vào danh mục nắm giữ. Hiện tại, họ đang rút ra tổng cộng 188.000. Đó là cú xoay chiều gần 400.000 BTC từ tích lũy sang phân phối chỉ trong khoảng 18 tháng.

Nhóm holder trung bình, với ví từ 100 đến 1.000 BTC, vẫn đang tích lũy về mặt kỹ thuật nhưng tốc độ đã giảm hơn 60% kể từ tháng 10/2025, từ gần 1 triệu BTC bổ sung hằng năm xuống còn 429.000 BTC. Họ chưa dừng mua. Nhưng họ đã giảm tốc rất mạnh.

Sự co hẹp của giá thực tế

Giá spot của bitcoin quanh vùng 67.000-68.000 USD hiện cao hơn 21% so với giá thực tế 54.286 USD, tức giá vốn trung bình của toàn bộ số coin trên mạng được tính theo giao dịch cuối cùng của chúng. Điều đó có nghĩa holder trung bình vẫn đang có lãi, và theo lịch sử, thị trường như vậy thường chưa tạo đáy, như CoinDesk đã lưu ý trước đó trong tuần.

Năm 2022, tín hiệu xác nhận đáy chu kỳ thực sự là khi giá spot giảm xuống dưới giá thực tế. Bitcoin đã giao dịch thấp hơn mức giá vốn tổng hợp của mạng từ tháng 6 đến tháng 10 năm đó, và mức thấp nhất, khoảng 15% dưới giá thực tế, gần như trùng khớp với đáy quanh 15.500 USD.

Kịch bản hiện tại không giống như vậy. Nhưng khoảng cách đang thu hẹp rất nhanh. Vào cuối năm 2024, khi bitcoin giao dịch trên 119.000 USD, mức premium so với giá thực tế vào khoảng 120%. Mức này đã co lại còn 21% chỉ trong khoảng 15 tháng, là một trong những giai đoạn áp sát đường giá thực tế nhanh nhất ngoài các đợt sụp đổ thật sự.

Sự lệch pha của tâm lý

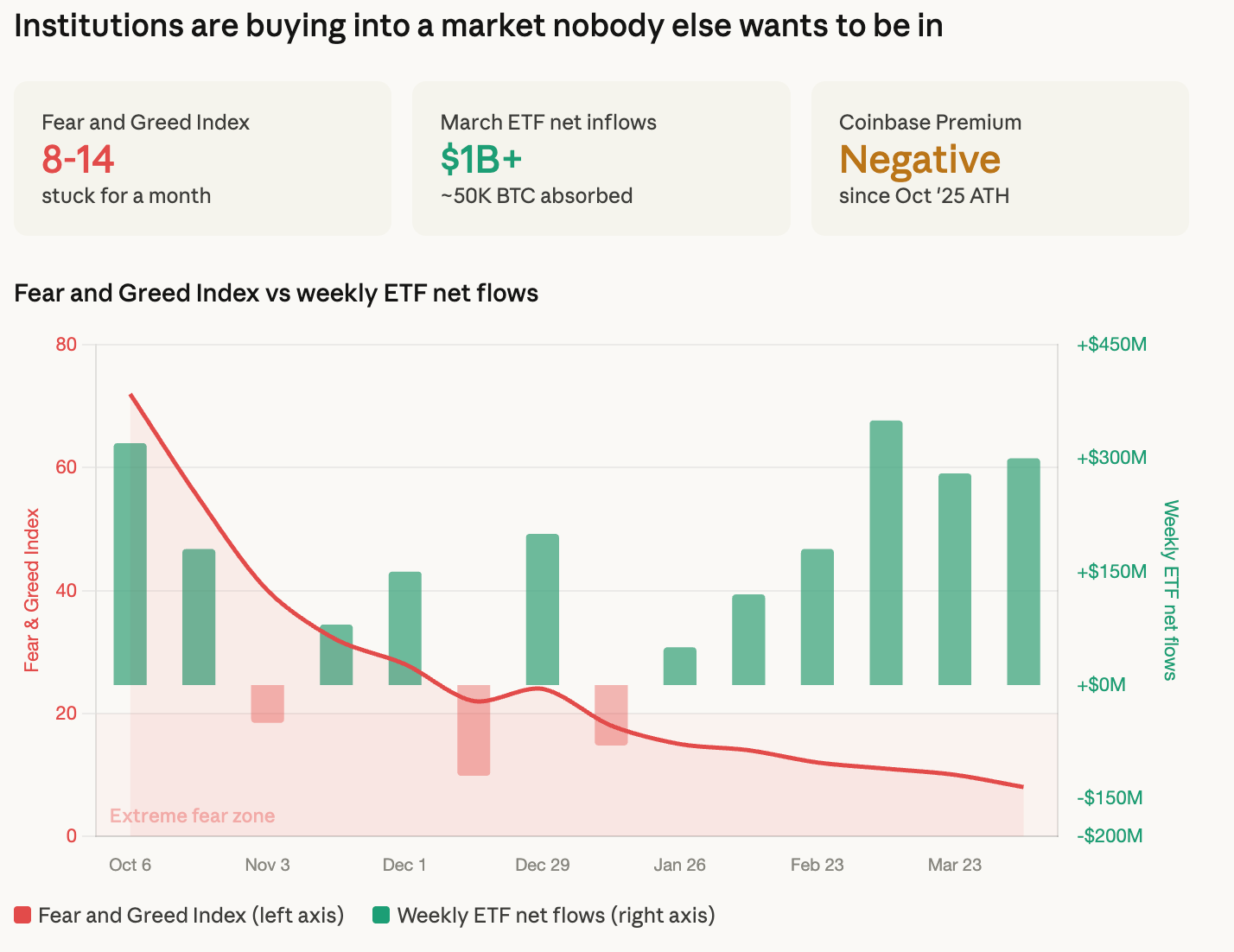

Chỉ số Sợ hãi và Tham lam đã mắc kẹt trong vùng 8 đến 14 suốt tháng qua, tức vùng sợ hãi cực độ. Tuy vậy, các quỹ ETF bitcoin vẫn ghi nhận hơn 1 tỷ USD dòng tiền vào ròng trong tháng 3.

Sự kết hợp giữa sợ hãi cực độ và dòng mua tổ chức mạnh là điều bất thường. Nó cho thấy dòng tiền chưa chuyển hóa thành niềm tin rộng hơn, mà các tổ chức đang mua trong một thị trường mà phần còn lại của người tham gia không muốn ở trong đó.

Chỉ số Coinbase Premium, một thước đo phổ biến phản ánh bitcoin đang giao dịch cao hơn hay thấp hơn trên Coinbase so với các sàn khác và được xem như chỉ báo cho nhu cầu từ các tổ chức tại Mỹ, đã duy trì trạng thái âm kể từ khi bitcoin lập đỉnh lịch sử trên 126.000 USD vào đầu tháng 10/2025. Ngay cả khi giá nằm trong vùng 65.000 đến 70.000 USD, người mua Mỹ vẫn chưa quay lại mạnh mẽ.

Mẫu hình chiến tranh

Lời giải thích về sự rút cạn nhu cầu thể hiện rất rõ trong diễn biến giá của 5 tuần vừa qua. Bitcoin đã dành toàn bộ giai đoạn xung đột Iran để lình xình trong biên độ 65.000-73.000 USD, giảm mỗi khi có tin leo thang, bật lên khi có tin hạ nhiệt, rồi kết thúc gần như đúng nơi bắt đầu. Đợt tăng 4% của chứng khoán hôm thứ Hai nhờ kỳ vọng ngừng bắn đã bị trả lại vào thứ Tư sau bài phát biểu của Trump, trong đó ông hứa sẽ đánh Iran “rất mạnh”.

Mẫu hình hy vọng, tin tức, rồi đảo chiều lặp lại đều đặn đến mức chiến lược chiếm ưu thế giờ đây là đứng ngoài thị trường. Điều đó thể hiện trong dữ liệu nhu cầu như một sự rút lui từ từ, thay vì bán hoảng loạn.

Đợt giảm đang co lại, không phải kết thúc

Đợt điều chỉnh hiện tại từ đỉnh lịch sử tháng 10 trên 126.000 USD chỉ khoảng 47%, thấp hơn đáng kể so với mức sụt giảm 84% đến 87% sau các đỉnh năm 2013 và 2017. Nhà phân tích Zack Wainwright của Fidelity Digital Assets đã lưu ý vào cuối tháng 3 rằng đà tăng của bitcoin đang trở nên “ít bốc đồng hơn”, với xác suất xảy ra các cú giảm cực đoan thấp hơn khi tài sản này trưởng thành.

“Việc các đợt điều chỉnh của bitcoin co lại về khoảng 50% là dấu hiệu của một cấu trúc thị trường đang trưởng thành,” Jason Fernandes, đồng sáng lập kiêm nhà phân tích thị trường tại AdLunam, cho biết. “Khi thanh khoản sâu hơn và sự tham gia của tổ chức tăng lên, biến động tự nhiên sẽ co hẹp ở cả chiều tăng lẫn chiều giảm.”

Cách nhìn về sự co hẹp của đợt giảm này rất quan trọng đối với dữ liệu nhu cầu. Nếu bitcoin đang trưởng thành thành một tài sản mà các nhịp điều chỉnh 50% thay thế cho các cú sập 85%, thì sự co lại hiện nay có thể không được giải quyết bằng một đợt thanh lý cực đoan kiểu capitulation như các đáy chu kỳ trước.

Điều gì có thể thay đổi cục diện

Hai chất xúc tác đang ở phía trước gần hạn.

Morgan Stanley trong tuần này đã được chấp thuận cho một quỹ ETF bitcoin với mức phí chỉ 14 điểm cơ bản, thấp hơn 11 điểm cơ bản so với mức trung bình của nhóm. Sản phẩm này mở quyền tiếp cận cho 16.000 cố vấn tài chính đang quản lý 6,2 nghìn tỷ USD, một kênh trước đây chưa có khả năng tiếp cận bitcoin ETF trực tiếp.

Strategy cũng đã thấy sản phẩm cổ phiếu ưu đãi STRC của mình hút vào hàng trăm triệu USD quanh ngày giao dịch không hưởng cổ tức gần nhất, cung cấp cơ chế tài trợ cho mức tích lũy 44.000 BTC mỗi tháng. Nếu điều này lặp lại và tăng tốc theo từng tháng, nó sẽ tạo thêm một nguồn áp lực mua bền vững mới.

Tuy nhiên, đó vẫn chỉ là một công ty đang vận hành một chiến lược bitcoin có đòn bẩy.

Báo cáo của CryptoQuant cũng xác định một nhịp bật ngắn hạn tiềm năng lên vùng 71.500 đến 81.200 USD nếu xung đột Iran hạ nhiệt, tương ứng với các vùng kháng cự Lower Band và Trader On-chain Realized Price.

Hai chỉ báo này theo dõi giá vốn trung bình của các trader ngắn hạn và trader hoạt động, và trong lịch sử thường đóng vai trò như trần giá trong các nhịp hồi của thị trường gấu. Bitcoin hiện vẫn đang giao dịch dưới cả hai mốc này.

Kết luận từ năm nguồn dữ liệu là cấu trúc nhu cầu của bitcoin đang bị rỗng dần từ bên trong.

Điều đó không có nghĩa vùng giá hiện tại chắc chắn sẽ bị phá vỡ, nhưng nó cho thấy mức sàn hiện phụ thuộc hoàn toàn vào việc ETF, Strategy và kênh Morgan Stanley mới có thể tiếp tục hấp thụ lượng coin mà phần còn lại của thị trường đang cố gắng bán ra hay không.

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

-

X (Twitter):

@coinphoton_vi

X (Twitter):

@coinphoton_vi

-

Discord:

@coinphoton_vn

Discord:

@coinphoton_vn