Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  BNB

BNB  XRP

XRP  USDC

USDC  Solana

Solana  TRON

TRON  Figure Heloc

Figure Heloc  Hyperliquid

Hyperliquid  Dogecoin

Dogecoin  USDS

USDS  LEO Token

LEO Token  Zcash

Zcash  Stellar

Stellar  Cardano

Cardano  WhiteBIT Coin

WhiteBIT Coin

Kịch bản thực tế sớm nhất để Bitcoin trở thành đồng tiền dự trữ toàn cầu — theo nghĩa giữ vai trò chủ đạo trong hệ thống dự trữ chứ không chỉ là một tài sản dự trữ bổ sung — có thể rơi vào giữa những năm 2040. Nhận định này dựa trên mô hình xem các quy định chính thức, cơ chế tài sản thế chấp và thông lệ định giá – thanh toán quốc tế là những ràng buộc mang tính quyết định.

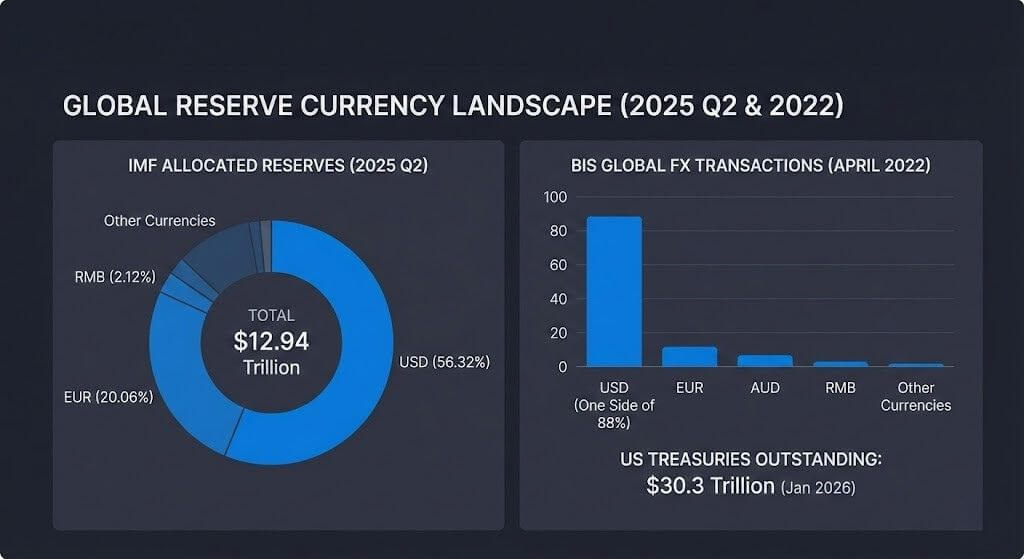

Điểm xuất phát của mô hình là hệ thống dự trữ hiện tại, nơi tổng dự trữ ngoại hối toàn cầu đạt 12,94 nghìn tỷ USD trong quý II/2025, trong đó đồng USD vẫn chiếm 56,32% lượng dự trữ đã được phân bổ.

Chuỗi dữ liệu của IMF cho thấy vì sao rất khó để kỳ vọng một sự đảo chiều trong vòng một thập kỷ, ngay cả khi khu vực tư nhân đẩy mạnh chấp nhận Bitcoin. Quy mô hệ thống dự trữ toàn cầu quá lớn và thay đổi rất chậm.

Trong quý I/2025, IMF ghi nhận tỷ trọng USD trong dự trữ toàn cầu ở mức 57,74%, euro 20,06% và nhân dân tệ 2,12%. Những con số này phản ánh cấu trúc bảng cân đối “an toàn” mà các ngân hàng trung ương đang vận hành.

Vị thế đồng tiền dự trữ cũng gắn chặt với hệ sinh thái tài trợ và phòng hộ phía sau danh mục dự trữ. Tháng 4/2022, USD xuất hiện ở một phía của 88% các giao dịch ngoại hối toàn cầu.

Trọng tâm tài sản thế chấp của mạng lưới này vẫn là trái phiếu Kho bạc Mỹ. Tổng lượng trái phiếu lưu hành vào khoảng 30,3 nghìn tỷ USD, với giá trị giao dịch bình quân hằng ngày khoảng 1.047,1 tỷ USD, theo thống kê thị trường trái phiếu Kho bạc Mỹ cập nhật tháng 1/2026.

Hai bước: Tài sản dự trữ và vị thế tiền tệ chủ đạo

Câu chuyện Bitcoin trở thành đồng tiền dự trữ thực chất gồm hai bước riêng biệt nhưng thường bị gộp chung.

Bước thứ nhất là “đột phá tài sản dự trữ”, khi các tổ chức chính thức và trung gian tài chính được quản lý coi BTC như một tài sản đa dạng hóa dự trữ dài hạn với tỷ trọng còn hạn chế.

Bước thứ hai là “vị thế tiền tệ dự trữ chủ đạo”, khi BTC trở thành đơn vị tiêu chuẩn cho định giá thương mại, thanh toán, tài sản thế chấp và cung cấp thanh khoản xuyên biên giới.

Khung phân tích về “đồng tiền thống trị” của IMF cho thấy vì sao thông lệ định giá và ký kết hợp đồng có thể tồn tại rất lâu, ngay cả khi cơ cấu thương mại thay đổi. Thói quen định giá và tài trợ có xu hướng tự củng cố, cả trong giai đoạn bình thường lẫn khi căng thẳng thị trường.

Song song đó, hạ tầng chính sách và thị trường đang được phát triển có thể tiếp tục nâng cao vai trò của USD thay vì thay thế nó. Ngân hàng Thanh toán Quốc tế (BIS) cho biết dự án Agorá đang nghiên cứu token hóa tiền ngân hàng trung ương bán buôn và tiền gửi ngân hàng thương mại trên các nền tảng có thể lập trình cho thanh toán xuyên biên giới. Kịch bản này cho thấy tiền của các đồng tiền lớn và bảng cân đối ngân hàng vẫn là “đối tượng tiền tệ” trung tâm, dù giao diện công nghệ thay đổi.

Trong báo cáo triển vọng stablecoin năm 2025, Citi dự báo quy mô phát hành stablecoin có thể đạt 1,9 nghìn tỷ USD vào năm 2030 ở kịch bản cơ sở và 4,0 nghìn tỷ USD ở kịch bản lạc quan.

McKinsey cũng ước tính việc token hóa tài sản thực (không bao gồm crypto và stablecoin) có thể đạt khoảng 2 nghìn tỷ USD vào năm 2030, với biên độ 1–4 nghìn tỷ USD. Điều này cho thấy bảng cân đối tài chính có thể dịch chuyển mạnh sang dạng số hóa mà không làm thay đổi đơn vị kế toán dự trữ.

Khả năng tiếp cận mở rộng nhưng ràng buộc chính thức vẫn còn

Khả năng tiếp cận Bitcoin trong khuôn khổ được quản lý đã mở rộng, giúp giảm một rào cản đối với việc nắm giữ như tài sản dự trữ, nhưng chưa giải quyết được thách thức để trở thành đồng tiền dự trữ chủ đạo.

Ngày 10/1/2024, SEC đã phê duyệt 11 hồ sơ Rule 19b-4 cho các sản phẩm ETP Bitcoin giao ngay, tạo ra cấu trúc đầu tư tiêu chuẩn cho nhà đầu tư Mỹ và một số tổ chức không thể tự lưu ký BTC trực tiếp.

Khối lượng giao dịch ETF crypto giao ngay tại Mỹ đã vượt 2 nghìn tỷ USD, và tổng tài sản của các ETF Bitcoin giao ngay vào khoảng 117 tỷ USD tính đến ngày 2/1/2026. Tuy nhiên, con số này phản ánh kênh tiếp cận thị trường nhiều hơn là ý định dự trữ của các chính phủ.

Trong ngắn hạn, hành vi của ngân hàng trung ương cũng cho thấy một kênh đa dạng hóa cạnh tranh khác: vàng. Hội đồng Vàng Thế giới cho biết các ngân hàng trung ương đã mua khoảng 1.045 tấn vàng trong năm 2024, đánh dấu năm thứ ba liên tiếp vượt mốc 1.000 tấn.

Khảo sát năm 2025 của tổ chức này cho thấy 95% ngân hàng trung ương kỳ vọng dự trữ vàng toàn cầu sẽ tăng, và mức kỷ lục 43% dự kiến sẽ tăng lượng vàng nắm giữ của riêng họ trong 12 tháng tới.

Dòng vốn thực tế này hạn chế các mô hình giả định rằng đa dạng hóa dự trữ chính thức trong ngắn hạn sẽ mặc định chuyển sang BTC. Thay vào đó, Bitcoin phải cạnh tranh với một tài sản dự trữ đã có chuẩn mực kế toán và thanh khoản lâu đời.

Mốc sớm nhất theo mô hình: Khoảng năm 2046

Ước tính mang tính dự phóng cho việc Bitcoin trở thành “đồng tiền dự trữ toàn cầu” phụ thuộc vào một loạt điều kiện phải lần lượt được đáp ứng:

-

Biến động giá giảm xuống mức phù hợp với danh mục dự trữ

-

Chuẩn hóa pháp lý và quy định về lưu ký và tính chung cuộc của thanh toán

-

Thị trường tài trợ và tài sản thế chấp đủ sâu để hoạt động ngay cả trong khủng hoảng

-

Các chỉ đạo chính thức từ khu vực công vượt ra ngoài phân bổ mang tính biểu tượng

-

Sự thay đổi trong thông lệ định giá, thanh toán hoặc sử dụng tài sản thế chấp khỏi nền tảng USD hiện tại

“Con hào” mà các điều kiện này phải vượt qua thể hiện rõ trong dữ liệu vĩ mô: tỷ trọng USD trong dự trữ, vị thế của USD trên thị trường ngoại hối và quy mô tài sản thế chấp Kho bạc Mỹ.

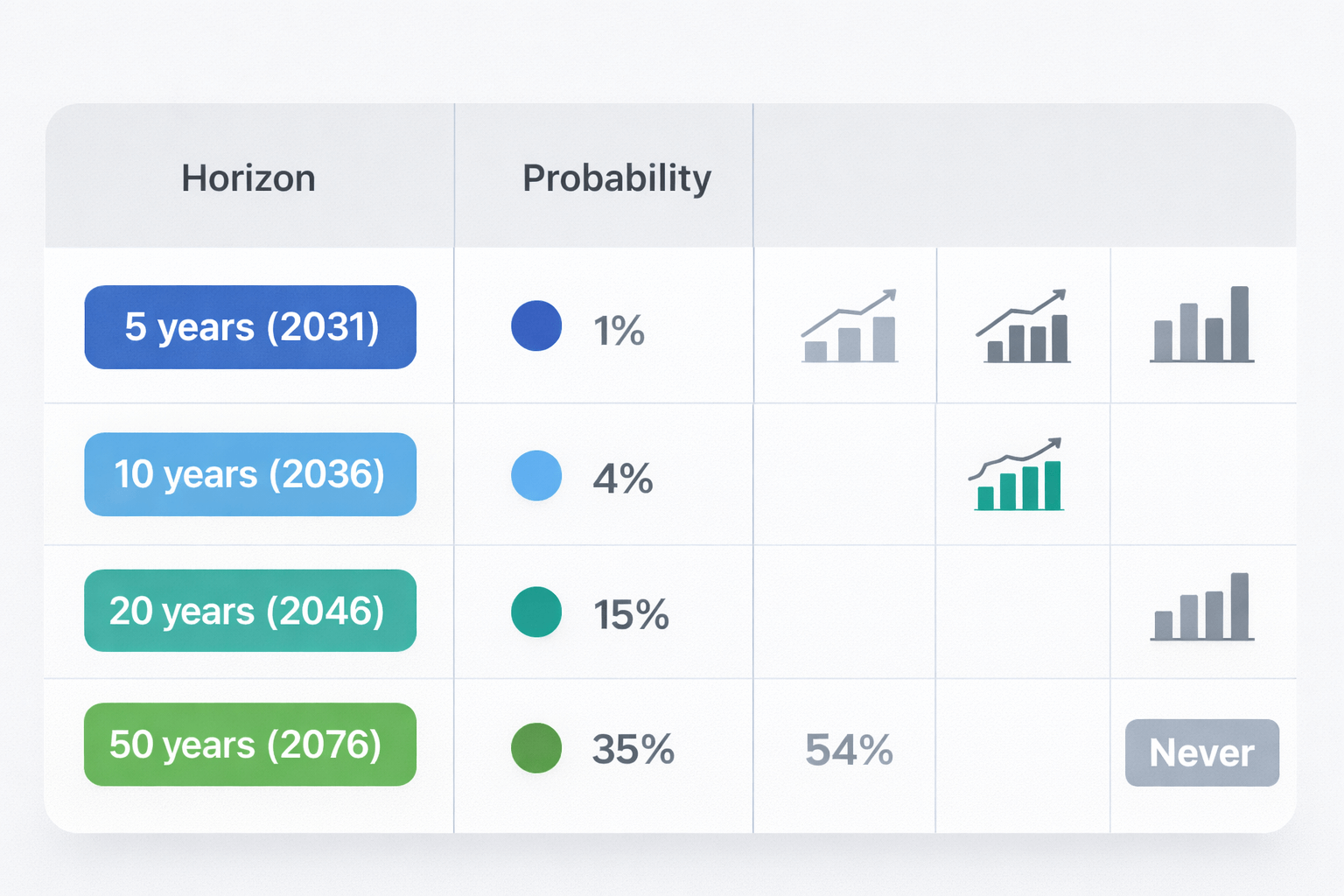

Dựa trên các ràng buộc đó, mô hình kịch bản này đưa ra “cửa sổ sớm nhất có thể” để Bitcoin đạt vị thế tiền tệ dự trữ chủ đạo vào khoảng năm 2046. Điều này được tách biệt với khả năng BTC sớm hơn trở thành một tài sản dự trữ quy mô nhỏ trong một số danh mục.

Xác suất theo từng mốc thời gian (mô hình biên tập)

| Thời gian | Xác suất BTC trở thành đồng tiền dự trữ toàn cầu | Các cơ sở mô hình gắn với ràng buộc quan sát được |

|---|---|---|

| 5 năm (2031) | 1% | Kênh tiếp cận ETP đã tồn tại, nhưng yêu cầu của nhà quản lý dự trữ và các chỉ đạo chính thức hiếm khi thay đổi chỉ trong một chu kỳ, trong khi tỷ trọng dự trữ bằng USD và sự thống trị trên thị trường ngoại hối vẫn ở mức cao (CRS; IMF COFER quý II/2025; khảo sát FX của BIS). |

| 10 năm (2036) | 4% | Tiền gửi được token hóa và stablecoin neo theo USD có thể mở rộng trên các hạ tầng có thể lập trình, qua đó củng cố việc sử dụng đồng tiền hiện tại ngay cả khi công nghệ thanh toán thay đổi (Dự án Agorá của BIS; khung phân tích stablecoin của Citi). |

| 20 năm (2046) | 15% | Sự hội tụ quy định qua nhiều chu kỳ và sự trưởng thành của thị trường tài trợ có thể tạo hiệu ứng cộng dồn, dù nền tảng tài sản thế chấp là trái phiếu Kho bạc Mỹ và hiệu ứng mạng lưới ngoại hối vẫn rất lớn (thống kê thị trường Kho bạc của SIFMA; khảo sát FX của BIS). |

| 50 năm (2076) | 35% | Khoảng thời gian dài cho phép tái cấu trúc thể chế, nhưng sự bền vững của đồng tiền thống trị trong định giá và ký kết hợp đồng vẫn là một lực cản mang tính cấu trúc (khung phân tích đồng tiền thống trị của IMF). |

| Không bao giờ | 45% | Các rào cản cấu trúc gồm việc không có tổ chức phát hành đóng vai trò hỗ trợ trong khủng hoảng và khả năng các hệ thống USD được token hóa hấp thụ phần lớn nhu cầu tiền tệ số (Dự án Agorá của BIS; khung stablecoin của Citi). |

Kết luận

Dữ liệu tổng hợp cho thấy sự tách biệt rõ giữa các kênh có thể mở rộng mức độ tiếp xúc với Bitcoin nhanh chóng và các kênh thay đổi rất chậm quyết định vị thế tiền tệ dự trữ.

Tiền ngân hàng được token hóa và stablecoin có thể đạt quy mô nghìn tỷ USD trong vòng một thập kỷ nhưng vẫn giữ USD và tiền gửi ngân hàng ở trung tâm thanh toán. Ngân hàng trung ương có thể tiếp tục tăng nắm giữ vàng như một biện pháp phòng hộ bảng cân đối trong khi vẫn duy trì USD là lõi dự trữ ngoại hối.

Những ràng buộc đó khiến năm 2046 trở thành “cửa sổ sớm nhất” cho kịch bản Bitcoin đạt vị thế tiền tệ dự trữ chủ đạo trong mô hình này, thay vì là kịch bản trung vị. Trong ngắn hạn, trọng tâm vẫn là liệu Bitcoin có thể phát triển thành một hạ tầng thanh khoản và tài sản thế chấp đủ tin cậy để các nhà quản lý dự trữ có thể nắm giữ xuyên suốt các giai đoạn căng thẳng hay không.

- Giao dịch quyền chọn cho thấy các trader chuyên nghiệp dự đoán giá Bitcoin sẽ tiếp tục giảm, nhưng cũng có kế hoạch tích lũy

- Những người ủng hộ Bitcoin bác bỏ nỗi lo ngại về điện toán lượng tử là nguyên nhân gây ra sự sụt giảm giá

Vương Tiễn

Tuyên bố miễn trừ: Bài viết này chỉ nhằm mục đích cung cấp thông tin dưới dạng blog cá nhân, không phải là khuyến nghị đầu tư. Nhà đầu tư cần tự nghiên cứu kỹ lưỡng trước khi đưa ra quyết định và chúng tôi không chịu trách nhiệm đối với bất kỳ quyết định đầu tư nào của bạn.

Theo Nghị quyết số 05/2025/NQ-CP ngày 09/09/2025 của Chính phủ về việc thí điểm triển khai thị trường tài sản số tại Việt Nam, CoinPhoton.com hiện chỉ cung cấp thông tin cho độc giả quốc tế và không phục vụ người dùng tại Việt Nam cho đến khi có hướng dẫn chính thức từ cơ quan chức năng.

Theo dõi chúng tôi ngay:

- Telegram: @coinphoton_vn

-

X (Twitter):

@coinphoton_vi

X (Twitter):

@coinphoton_vi

-

Discord:

@coinphoton_vn

Discord:

@coinphoton_vn

- Thẻ đính kèm:

- BTC